En Belgique, plus de 20 % des transactions de crédit se font désormais hors du circuit bancaire traditionnel. Chercher un financement sans passer par une banque interpelle de plus en plus de particuliers. Le prêt entre particuliers offre une solution flexible mais soulève aussi de nombreuses questions sur la sécurité, la légalité et les démarches à suivre. Ce guide vous aide à mieux comprendre les règles et précautions à prendre pour avancer sereinement dans ce type d’accord.

Table des matières

- Définition du prêt entre particuliers Belgique

- Principaux types de prêts entre particuliers

- Fonctionnement et cadres légaux essentiels

- Conditions d’éligibilité et modalités d’accord

- Obligations, risques et sécurité pour emprunteur

- Comparaison avec alternatives et erreurs à éviter

Points essentiels

| Point | Détails |

|---|---|

| Prêt entre particuliers | Mécanisme financier alternatif sans banque, basé sur un accord de confiance entre deux individus. |

| Modalités juridiques | Un contrat écrit est indispensable pour sécuriser les conditions et prévenir les abus. |

| Types de prêts | Comprend les prêts familiaux, amicaux, professionnels et de consolidation, chacun ayant ses caractéristiques propres. |

| Risques et obligations | L’emprunteur doit assurer le remboursement et être transparent sur l’utilisation des fonds pour éviter des conséquences négatives. |

Définition du prêt entre particuliers Belgique

Le prêt entre particuliers représente un mécanisme financier alternatif où deux personnes physiques s’accordent un arrangement de crédit sans l’intervention d’une institution bancaire traditionnelle. En Belgique, cette forme de financement gagne en popularité, offrant une flexibilité et une proximité que les circuits bancaires classiques ne proposent pas toujours.

Concrètement, le prêt entre particuliers se caractérise par un transfert direct d’argent entre deux individus, généralement basé sur un accord de confiance et formalisé par un contrat précis. Les motivations sont variées : soutenir un proche dans un projet, investir dans une initiative personnelle ou simplement proposer une alternative aux conditions bancaires traditionnelles. Différence Prêt Privé Et Bancaire : Guide Complet permet de mieux comprendre ces nuances.

Les modalités juridiques belges encadrent strictement ce type de prêt pour garantir la protection des deux parties. Les points essentiels à considérer incluent :

- La rédaction d’un contrat écrit détaillant les conditions

- La fixation d’un taux d’intérêt raisonnable

- La déclaration fiscale si les montants dépassent certains seuils

- La vérification de la capacité de remboursement

Chaque prêt entre particuliers doit respecter le cadre légal belge, qui vise à prévenir les abus et à sécuriser la transaction financière pour les deux parties impliquées.

Principaux types de prêts entre particuliers

Les prêts entre particuliers en Belgique se déclinent sous plusieurs formes, chacune répondant à des besoins et des contextes financiers spécifiques. 7 types de prêts personnels à connaître permet de mieux comprendre la diversité de ces arrangements financiers.

On distingue principalement quatre catégories de prêts entre particuliers :

Prêt familial : Transaction financière entre membres d’une même famille, souvent basée sur la confiance et la solidarité. Ces prêts peuvent concerner l’achat immobilier, le financement d’études ou le soutien à un projet personnel.

Prêt amical : Crédit accordé entre amis proches, généralement pour des montants plus modestes et avec des conditions de remboursement flexibles.

Prêt professionnel entre particuliers : Financement destiné à soutenir une initiative entrepreneuriale ou un projet professionnel indépendant des circuits bancaires traditionnels.

Prêt de consolidation : Arrangement permettant de regrouper plusieurs dettes existantes sous un même prêt, généralement à des conditions plus avantageuses.

Chaque type de prêt comporte ses propres caractéristiques juridiques et fiscales. La transparence et la formalisation du contrat restent essentielles pour sécuriser la transaction et éviter tout malentendu entre les parties.

Fonctionnement et cadres légaux essentiels

Le prêt entre particuliers en Belgique repose sur un mécanisme juridique précis qui vise à protéger les intérêts des deux parties. Garantie Prêt Personnel : Guide Complet en Belgique offre un éclairage détaillé sur les aspects légaux de ces transactions financières.

Les éléments fondamentaux pour un prêt entre particuliers légalement sécurisé comprennent :

- La rédaction d’un contrat écrit détaillant précisément les conditions

- La déclaration du prêt auprès des autorités fiscales

- La fixation d’un taux d’intérêt conforme à la réglementation

- La vérification de la capacité de remboursement

Le cadre légal belge impose plusieurs obligations strictes. Le prêteur doit notamment documenter l’origine des fonds, tandis que l’emprunteur doit fournir des garanties de remboursement. Les montants dépassant certains seuils sont soumis à une déclaration fiscale obligatoire, avec des sanctions potentielles en cas de non-respect.

Pour éviter tout risque juridique, il est recommandé de faire authentifier le contrat par un notaire ou de le faire enregistrer auprès de l’administration fiscale. Cette démarche permet de sécuriser la transaction et de protéger les intérêts des deux parties impliquées dans le prêt entre particuliers.

Conditions d’éligibilité et modalités d’accord

Pour réaliser un prêt entre particuliers en Belgique, plusieurs conditions d’éligibilité doivent être rigoureusement respectées. Les avantages des prêts personnels en Belgique offre un aperçu complet des critères à prendre en compte.

Les critères d’éligibilité essentiels sont :

- Capacité financière : Le prêteur doit disposer de fonds suffisants sans compromettre sa propre stabilité financière

- Stabilité professionnelle de l’emprunteur

- Justificatifs de revenus récents

- Absence d’antécédents bancaires négatifs

- Âge légal minimal de 18 ans pour les deux parties

Les modalités d’accord nécessitent une approche transparente et documentée. Un dossier complet comprendra :

- Carte d’identité des deux parties

- Preuves de revenus

- Détail précis de l’utilisation du prêt

- Échéancier de remboursement

- Coordonnées bancaires

La négociation reste un élément crucial. Les deux parties doivent définir clairement le montant, la durée, le taux d’intérêt et les conditions de remboursement. Un contrat écrit et signé, idéalement authentifié par un tiers de confiance, protégera les intérêts de chacun et évitera les malentendus futurs.

Obligations, risques et sécurité pour emprunteur

Dans un prêt entre particuliers, l’emprunteur supporte des responsabilités juridiques et financières significatives. Enjeux Législation Crédit Belgique : Guide Complet offre un éclairage approfondi sur les implications légales de ces transactions.

Les principales obligations de l’emprunteur incluent :

- Remboursement intégral selon l’échéancier convenu

- Communication transparente sur l’utilisation des fonds

- Maintien d’une capacité financière stable

- Déclaration fiscale du prêt si nécessaire

- Information immédiate en cas de difficultés financières

Les risques potentiels pour l’emprunteur sont multiples :

- Risque juridique : Poursuites en cas de défaut de paiement

- Impact sur la relation personnelle avec le prêteur

- Dégradation potentielle du crédit personnel

- Sanctions financières en cas de non-respect du contrat

Pour minimiser ces risques, il est crucial de documenter précisément l’accord, négocier des conditions réalistes et maintenir une communication ouverte et honnête tout au long du processus de remboursement.

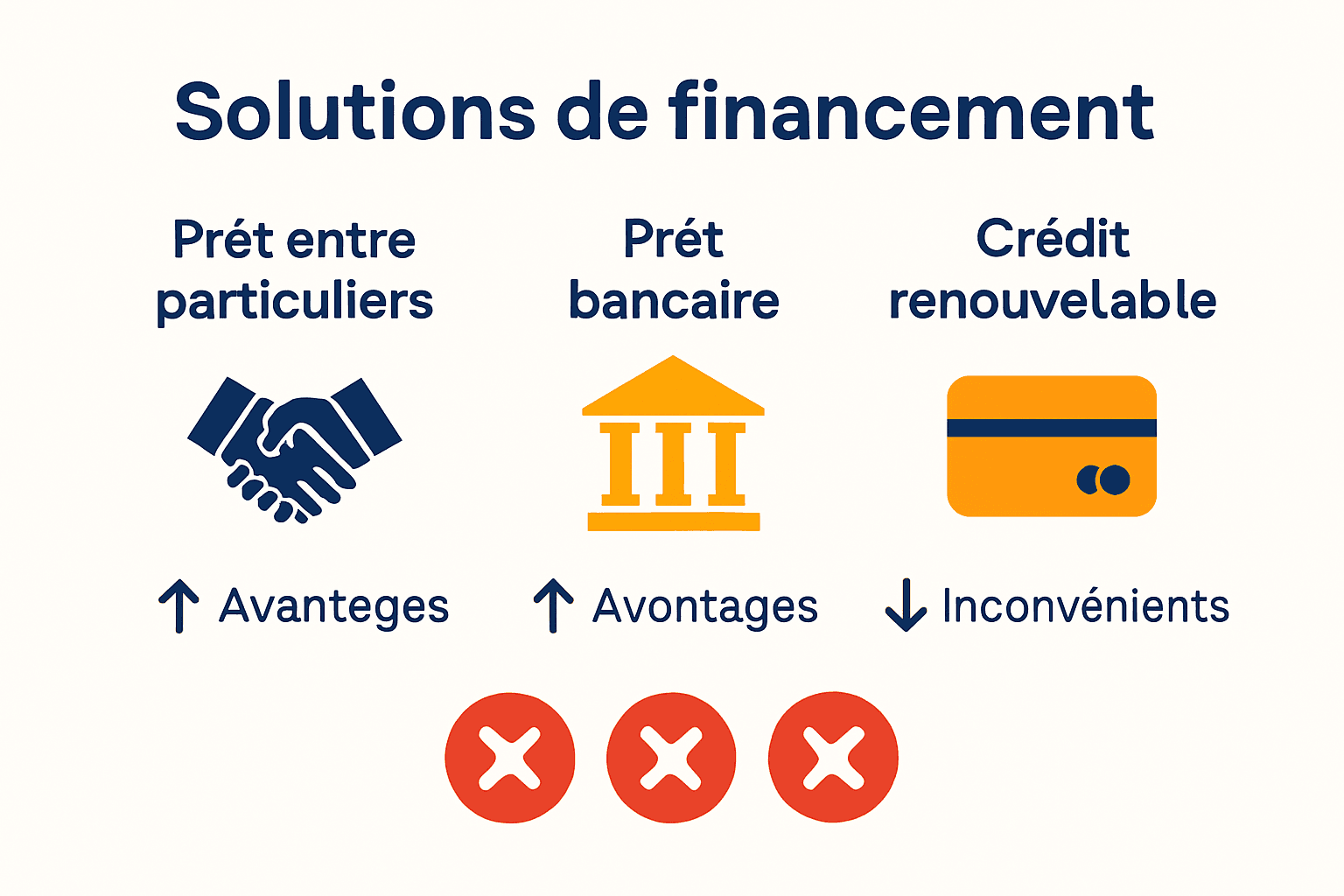

Comparaison avec alternatives et erreurs à éviter

Le prêt entre particuliers présente des caractéristiques uniques par rapport aux alternatives financières traditionnelles. Différence entre Prêt Personnel et Crédit Renouvelable permet de mieux comprendre les nuances entre ces différentes options de financement.

Comparaison des alternatives principales :

Prêt bancaire traditionnel

- Avantages : Sécurité juridique

- Inconvénients : Procédures complexes, frais élevés

Crédit renouvelable

- Avantages : Flexibilité

- Inconvénients : Taux d’intérêt souvent plus élevés

Prêt entre particuliers

- Avantages : Flexibilité, rapidité, conditions personnalisées

- Inconvénients : Risques relationnels, cadre juridique moins strict

Les erreurs classiques à éviter absolument :

- Ne jamais emprunter sans contrat écrit

- Éviter les prêts sans vérification de la capacité de remboursement

- Ne pas communiquer transparemment sur sa situation financière

- Ignorer les implications fiscales

- Sous-estimer les risques personnels et relationnels

Chaque option de financement comporte ses propres avantages et risques.

La clé réside dans une évaluation rigoureuse de sa situation personnelle, une compréhension claire des conditions et une planification financière responsable.

La clé réside dans une évaluation rigoureuse de sa situation personnelle, une compréhension claire des conditions et une planification financière responsable.

Découvrez comment sécuriser votre prêt entre particuliers en Belgique

Naviguer dans le monde du prêt entre particuliers peut rapidement devenir complexe entre les risques légaux, la fixation d’un taux d’intérêt juste et la nécessité d’un contrat clair. Vous cherchez à éviter les erreurs courantes tout en garantissant un accord transparent et adapté à votre situation financière ? Sur comparatif-pret-personnel.be, nous comprenons ces défis et vous offrons des outils simples pour comparer différentes offres de crédit, comprendre les subtilités du prêt privé et optimiser votre choix avec confiance.

N’attendez plus pour bénéficier d’un accompagnement expert qui facilite votre décision. Consultez dès maintenant notre guide complet sur le prêt entre particuliers en Belgique et découvrez comment protéger vos intérêts tout en réalisant votre projet personnel en toute sérénité. Avec notre plateforme, vous pouvez comparer les taux, examiner les conditions et demander des offres personnalisées pour choisir la solution la mieux adaptée à vos besoins. Faites le premier pas vers un emprunt sécurisé et responsable !

Questions Fréquemment Posées

Quels sont les avantages d’un prêt entre particuliers ?

Les prêts entre particuliers offrent une flexibilité, des conditions personnalisées et peuvent souvent être obtenus plus rapidement que par les circuits bancaires traditionnels.

Quelles sont les obligations juridiques pour un prêt entre particuliers ?

Il est essentiel de rédiger un contrat écrit précisant les conditions, de fixer un taux d’intérêt raisonnable et de déclarer le prêt aux autorités fiscales si nécessaire.

Comment fixer le taux d’intérêt pour un prêt entre particuliers ?

Le taux d’intérêt doit être raisonnable et conforme à la réglementation en vigueur, prenant en compte les circonstances financières des deux parties.

Quels risques encourt un emprunteur dans le cadre d’un prêt entre particuliers ?

Les emprunteurs peuvent faire face à des poursuites en cas de défaut de paiement, à une dégradation de leur crédit personnel et à des impacts sur leurs relations personnelles avec le prêteur.