Plus de 674 000 crédits à la consommation ont été octroyés en Belgique en 2022, illustrant la place essentielle de ce mécanisme dans la vie quotidienne. Prendre un crédit reste souvent la solution la plus rapide pour financer un projet personnel, mais sans connaissances claires, cela peut s’accompagner de risques importants. Ce guide décrypte les principes, le fonctionnement et les règles qui encadrent le crédit à la consommation pour vous aider à faire des choix avisés et sécurisés.

Table des matières

- Définition et principes du crédit consommation

- Types de crédits à la consommation en Belgique

- Fonctionnement et calcul du taeg belge

- Encadrement légal et protections du consommateur

- Coûts, risques et erreurs à éviter en belgique

Principaux enseignements

| Point | Détails |

|---|---|

| Crédit à la consommation | Permet de financer des achats personnels en Belgique, destinés uniquement à des fins privées. |

| Types de crédits | Comprend le crédit personnel, le crédit affecté, le crédit renouvelable et le prêt à tempérament, chacun adapté à des besoins spécifiques. |

| Importance du TAEG | Le TAEG, qui inclut tous les frais, est essentiel pour comparer les offres de crédit et évaluer le coût total. |

| Protection du consommateur | La législation belge garantit des droits tels que l’information précontractuelle, le droit de rétractation, et un contrôle strict des pratiques des prêteurs. |

Définition et principes du crédit consommation

Le crédit à la consommation est un mécanisme financier permettant aux particuliers de financer leurs achats personnels et besoins privés en Belgique. Défini par le Code de droit économique, ce type de prêt s’adresse aux consommateurs résidant habituellement sur le territoire belge, offrant une solution flexible pour acquérir des biens et services sans mobiliser immédiatement l’intégralité de ses ressources financières.

Les principes fondamentaux de ce crédit reposent sur quelques caractéristiques essentielles :

- Destination personnelle : Le crédit est exclusivement destiné à des fins privées, non professionnelles

- Montant variable : Les sommes empruntables varient généralement entre 500 et 50 000 euros

- Durée limitée : Les remboursements s’échelonnent typiquement de 3 mois à 5 ans

- Réglementation stricte : Encadrement juridique protégeant les droits des consommateurs

Concrètement, ce crédit permet de financer une large gamme de projets personnels, comme l’achat d’électroménager, de véhicule, des travaux de rénovation, ou même des voyages. Pour obtenir un guide complet des crédits à la consommation en Belgique, il est essentiel de bien comprendre ses mécanismes et ses implications financières.

Le processus d’obtention implique généralement une évaluation rigoureuse de votre capacité de remboursement par l’organisme prêteur. Celui-ci analysera vos revenus, charges existantes et historique de crédit pour déterminer les conditions précises de votre prêt. Chaque demande est unique, et les conditions varient significativement selon votre profil financier personnel.

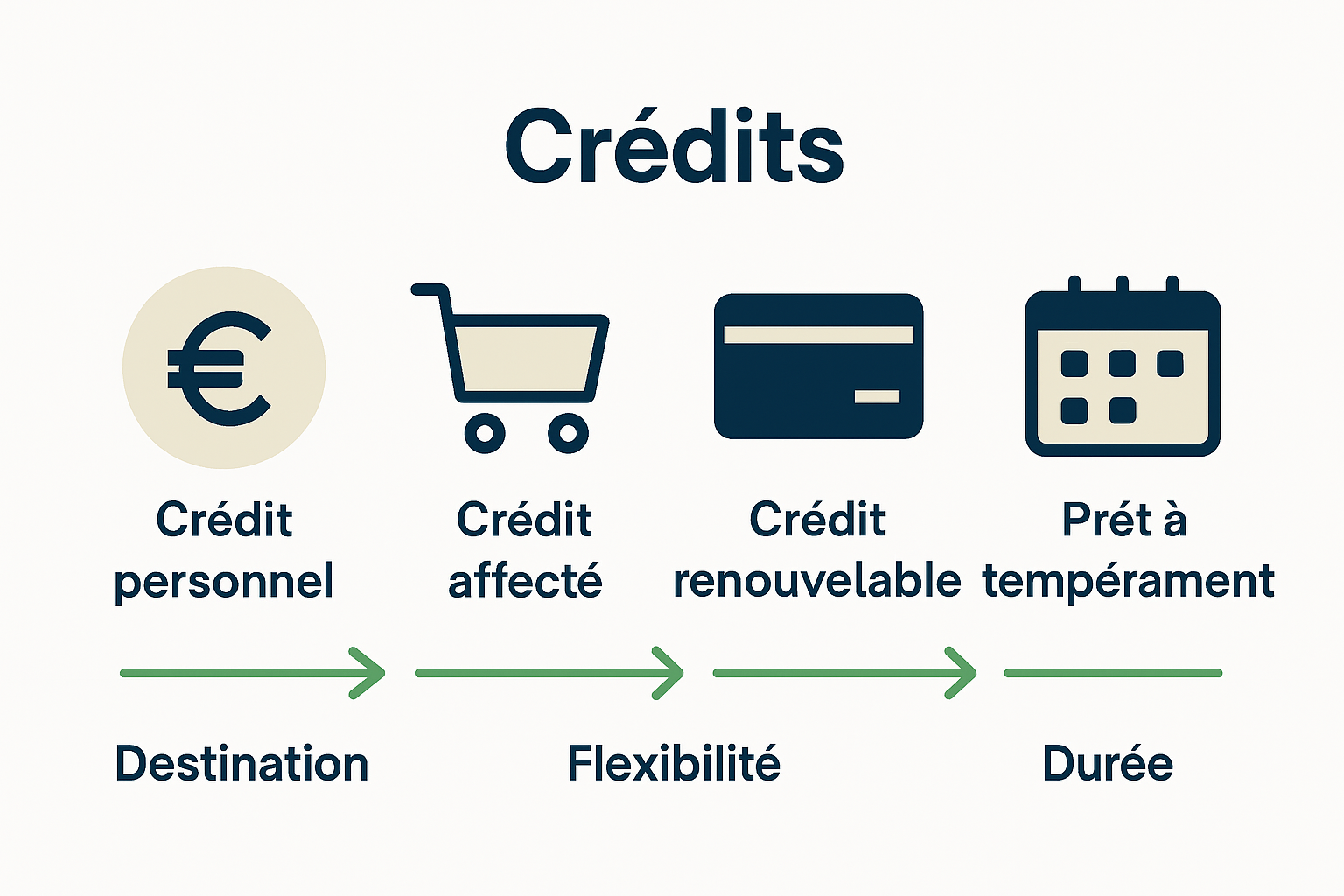

Types de crédits à la consommation en Belgique

Le marché belge des crédits à la consommation propose plusieurs types de prêts adaptés aux différents besoins financiers des consommateurs. Ces solutions de financement varient en fonction de l’objectif recherché, de la durée souhaitée et des capacités de remboursement individuelles. Chaque catégorie de crédit répond à des stratégies et des projets spécifiques.

Les principaux types de crédits à la consommation incluent :

- Crédit personnel : Prêt polyvalent sans affectation spécifique, utilisable pour tout projet

- Crédit affecté : Destiné à un achat précis (voiture, électroménager, travaux)

- Crédit renouvelable : Ligne de crédit flexible avec montant renouvelable

- Prêt à tempérament : Remboursement en mensualités fixes sur une durée déterminée

Pour comprendre en profondeur les nuances entre ces différents crédits, notre guide des différences de crédits à la consommation offre une analyse détaillée des spécificités de chaque type de financement.

Chaque crédit présente des caractéristiques uniques en termes de taux d’intérêt, durée de remboursement et conditions d’octroi. Le choix dépendra étroitement de votre situation personnelle, de vos revenus et de votre projet. Un crédit personnel conviendra par exemple à un projet ponctuel, tandis qu’un crédit renouvelable sera idéal pour des dépenses plus fractionnées et imprévues.

L’essentiel est de sélectionner le produit qui correspond le mieux à vos besoins financiers spécifiques.

L’essentiel est de sélectionner le produit qui correspond le mieux à vos besoins financiers spécifiques.

Fonctionnement et calcul du TAEG belge

Le TAEG (Taux Annuel Effectif Global) constitue l’indicateur financier fondamental pour comprendre le coût réel d’un crédit à la consommation en Belgique. Ce taux représente bien plus qu’un simple pourcentage : il englobe l’intégralité des frais associés à l’emprunt, permettant aux consommateurs de comparer objectivement différentes offres de crédit.

Les composantes principales du TAEG incluent :

- Taux d’intérêt débiteur : Le taux de base du prêt

- Frais de dossier : Coûts administratifs liés à l’instruction du crédit

- Frais d’assurance : Garanties éventuellement associées au prêt

- Coûts annexes : Tous les frais indirects liés à l’obtention du crédit

Pour mieux comprendre les subtilités de calcul du TAEG, consultez notre guide complet des taux d’intérêt pour les prêts personnels, qui détaille précisément les mécanismes de calcul et les variations possibles.

La méthode de calcul est strictement réglementée par arrêté royal, garantissant une transparence maximale pour le consommateur. Le TAEG permet de révéler le coût total du crédit, exprimé en pourcentage annuel du montant emprunté.

Plus ce taux est bas, plus le crédit sera économiquement avantageux. Les établissements financiers sont légalement tenus de communiquer clairement ce taux avant la signature du contrat, offrant ainsi une protection juridique essentielle pour l’emprunteur.

Plus ce taux est bas, plus le crédit sera économiquement avantageux. Les établissements financiers sont légalement tenus de communiquer clairement ce taux avant la signature du contrat, offrant ainsi une protection juridique essentielle pour l’emprunteur.

Encadrement légal et protections du consommateur

Le cadre juridique du crédit à la consommation en Belgique offre une protection remarquable aux consommateurs, reposant principalement sur les dispositions détaillées des Livres VI et VII du Code de droit économique. Cette réglementation stricte vise à garantir la transparence, l’équité et la sécurité financière des emprunteurs, en encadrant rigoureusement les pratiques des établissements de crédit.

Les principales protections légales incluent :

-

Obligation de information précontractuelle : Communication claire de tous les coûts et conditions

-

Droit de rétractation : Possibilité d’annuler le crédit dans un délai de 14 jours

-

Limitation des taux d’intérêt : Plafonnement légal pour éviter les pratiques abusives

-

Contrôle des organismes prêteurs : Surveillance par le SPF Économie et la FSMA

Pour approfondir votre compréhension de ces aspects réglementaires, consultez notre guide complet sur les enjeux législatifs du crédit en Belgique, qui détaille les mécanismes de protection des consommateurs.

Le paysage légal belge distingue sept catégories de prêteurs, chacune soumise à des réglementations spécifiques : établissements de crédit, entreprises d’investissement, établissements de paiement, et autres acteurs financiers. Cette diversité réglementaire garantit une protection multi-niveaux, où chaque type d’institution est contrôlé selon des critères stricts, assurant ainsi la sécurité et la transparence des transactions de crédit à la consommation.

Coûts, risques et erreurs à éviter en Belgique

Le marché du crédit à la consommation en Belgique a connu une croissance significative, avec 674.000 crédits accordés en 2022 représentant un volume total de 9 milliards d’euros. Cette dynamique financière offre des opportunités, mais expose également les consommateurs à des risques potentiels nécessitant une vigilance absolue.

Les principaux risques et erreurs à éviter comprennent :

- Surendettement : Emprunter au-delà de sa capacité de remboursement

- Sous-estimation des frais annexes : Négliger les coûts cachés du crédit

- Comparaison insuffisante des offres : Accepter le premier prêt sans analyser le marché

- Méconnaissance des conditions contractuelles : Non-lecture des clauses détaillées

Notre guide complet sur les aspects légaux des crédits en Belgique vous aidera à mieux comprendre les subtilités juridiques et financières.

Les nouvelles formes de crédit, comme le paiement fractionné et la location longue durée, représentent des alternatives séduisantes mais potentiellement risquées. Il est crucial de toujours évaluer précisément sa capacité de remboursement, de comparer minutieusement les offres et de maintenir une approche lucide et responsable face aux sollicitations financières. Un crédit bien négocié et bien compris peut devenir un outil efficace de gestion budgétaire, tandis qu’un crédit mal maîtrisé peut rapidement devenir un piège financier.

Trouvez le crédit à la consommation idéal en Belgique avec notre aide

Comprendre les spécificités du crédit à la consommation en Belgique peut vite devenir complexe entre les différents types de prêts, le calcul du TAEG et les protections légales qui vous sont offertes. Vous cherchez une solution claire pour éviter les erreurs fréquentes comme le surendettement ou la méconnaissance des frais cachés ? Notre plateforme est conçue pour vous guider étape par étape vers un choix éclairé et adapté à votre profil unique.

Ne laissez pas la complexité financière freiner vos projets personnels. Sur comparatif-pret-personnel.be, vous bénéficiez d’un comparateur fiable qui évalue pour vous les offres de crédit personnel, crédit affecté et autres solutions. Explorez aussi nos ressources détaillées comme le guide complet des crédits à la consommation en Belgique pour maîtriser chaque étape. Agissez dès maintenant pour sécuriser un prêt transparent et adapté à vos besoins grâce à notre expertise indépendante.

Frequently Asked Questions

Qu’est-ce que le crédit à la consommation ?

Le crédit à la consommation est un mécanisme financier permettant aux consommateurs de financer des achats personnels. En Belgique, il s’agit d’un prêt destiné à des fins privées, sans mobiliser l’intégralité de ses ressources financières.

Quels sont les différents types de crédits à la consommation ?

Les principaux types de crédits à la consommation incluent le crédit personnel, le crédit affecté, le crédit renouvelable, et le prêt à tempérament. Chacun a ses spécificités et convient à différents besoins financiers.

Comment se calcule le TAEG d’un crédit à la consommation ?

Le TAEG (Taux Annuel Effectif Global) représente le coût total d’un crédit. Il inclut le taux d’intérêt débiteur, les frais de dossier, les frais d’assurance et d’autres coûts annexes. Sa méthode de calcul est strictement encadrée par la loi pour assurer la transparence.

Quelles sont les protections offertes aux consommateurs pour les crédits à la consommation ?

Les consommateurs bénéficient de protections comme l’obligation d’information précontractuelle, le droit de rétractation de 14 jours, le plafonnement des taux d’intérêt, et un contrôle des organismes prêteurs afin d’assurer la sécurité et la transparence des transactions.