Près de 1,5 million de Belges contractent chaque année un crédit à la consommation, signe que ce type de financement séduit toujours plus de foyers. Choisir le bon prêt personnel peut faire toute la différence entre souplesse financière et pièges coûteux. Comprendre les règles, les options disponibles et les pièges à éviter vous aide à financer vos projets tout en protégeant votre équilibre budgétaire.

Table des matières

- Définir le crédit à la consommation en Belgique

- Comparer les principaux types de crédits disponibles

- Fonctionnement, montants et modes de remboursement

- Législation et protection des consommateurs belges

- Coûts réels et pièges fréquents à éviter

Points Clés

| Point | Détails |

|---|---|

| Crédit à la consommation | Prêt personnel pour financer des dépenses, avec des montants entre 500 et 75 000 euros et durées de remboursement variées. |

| Réglementation stricte | Inclut un TAEG plafonné, transparence des conditions, droit de rétractation de 14 jours et évaluation de solvabilité. |

| Types de crédits | Comprend le crédit personnel, crédit affecté, crédit revolving et crédit consolidation, chacun offrant des avantages distincts. |

| Coûts cachés | Les emprunteurs doivent être conscients des frais additionnels et des risques liés aux taux variables et aux crédits revolving pour éviter le surendettement. |

Définir le crédit à la consommation en Belgique

Un crédit à la consommation est un prêt personnel accordé aux individus pour financer des dépenses personnelles ou des achats spécifiques, distinct des crédits immobiliers ou professionnels. En Belgique, ces crédits représentent une solution financière flexible permettant aux consommateurs de réaliser leurs projets sans mobiliser immédiatement l’intégralité de leurs ressources.

Les caractéristiques principales de ces crédits incluent des montants généralement compris entre 500 et 75 000 euros, avec des durées de remboursement variant de quelques mois à plusieurs années. Les consommateurs peuvent utiliser ces prêts pour divers projets comme l’achat d’électroménager, des travaux de rénovation, des voyages ou même consolider d’autres dettes. Découvrez notre guide complet des crédits à la consommation en Belgique 2024 pour comprendre les nuances de ces financements.

La réglementation belge encadre strictement ces crédits pour protéger les consommateurs. Les points clés de cette réglementation comprennent :

- Un taux annuel effectif global (TAEG) plafonné

- Une obligation de transparence des conditions de prêt

- Un droit de rétractation dans les 14 jours suivant la signature du contrat

- Une évaluation obligatoire de la solvabilité de l’emprunteur

Chaque crédit à la consommation implique des obligations légales et financières précises, conçues pour garantir que l’emprunt reste responsable et adapté à la situation personnelle de chaque consommateur. Consultez nos explications sur les conditions d’obtention d’un prêt en Belgique pour approfondir votre compréhension de ces aspects réglementaires essentiels.

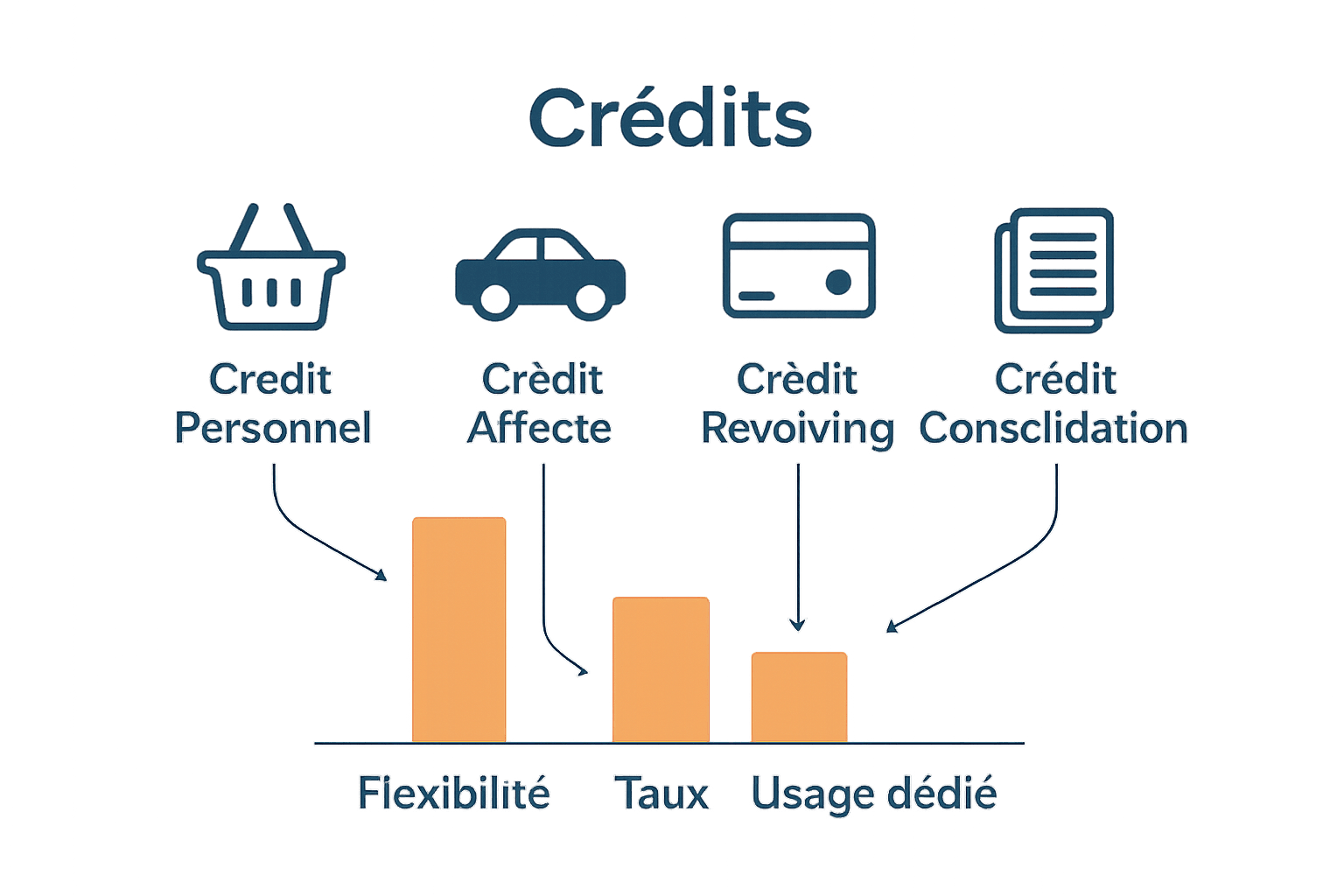

Comparer les principaux types de crédits disponibles

Le marché belge des crédits à la consommation propose différents types de prêts personnels adaptés à des besoins financiers variés. Cette diversité permet aux consommateurs de trouver une solution de financement qui correspond précisément à leur situation personnelle et à leurs objectifs spécifiques.

On distingue principalement quatre catégories de crédits :

- Crédit personnel : Un prêt polyvalent sans affectation précise, utilisable pour tous types de projets

- Crédit affecté : Un prêt lié à un achat spécifique comme une voiture ou des travaux

- Crédit revolving : Un crédit renouvelable avec une limite de crédit prédéfinie

- Crédit consolidation : Un prêt permettant de regrouper plusieurs crédits existants

Chaque type de crédit présente des caractéristiques et des avantages distincts.

Découvrez les meilleurs taux de crédits à la consommation pour 2024 afin de comparer précisément les conditions proposées par différents organismes de crédit.

Découvrez les meilleurs taux de crédits à la consommation pour 2024 afin de comparer précisément les conditions proposées par différents organismes de crédit.

Pour choisir le crédit le plus adapté, il est essentiel d’analyser ses besoins spécifiques, sa capacité de remboursement et de comparer attentivement les taux, les durées et les conditions proposées par différents prêteurs.

Pourquoi opter pour un crédit en ligne ? Cette modalité offre souvent plus de flexibilité et de rapidité dans le processus de demande et d’obtention du prêt.

Fonctionnement, montants et modes de remboursement

Les crédits à la consommation en Belgique offrent une flexibilité financière adaptée aux besoins variés des consommateurs. Les montants empruntables varient généralement entre 500 et 75 000 euros, avec des durées de remboursement s’étendant de quelques mois à plusieurs années, selon le type de crédit et la capacité financière de l’emprunteur.

Les modes de remboursement proposent plusieurs options flexibles :

- Remboursement mensuel fixe : Un montant constant prélevé chaque mois

- Remboursement dégressif : Des mensualités diminuant progressivement

- Remboursement in fine : Paiement uniquement des intérêts pendant la durée du prêt, capital remboursé en fin de contrat

- Remboursement personnalisé : Adapté selon les revenus et capacités de l’emprunteur

Pour optimiser votre stratégie de remboursement et éviter les pièges financiers, découvrez nos stratégies pour rembourser un crédit rapidement. Il est crucial de bien comprendre les conditions de votre prêt, notamment le taux annuel effectif global (TAEG), qui inclut tous les coûts associés au crédit.

Chaque emprunteur doit également évaluer la possibilité de souscrire une assurance solde restant dû, qui protège en cas d’incapacité de remboursement. Pour comprendre tous les détails de cette assurance, il est recommandé de consulter attentivement les conditions proposées par différents organismes de crédit.

Législation et protection des consommateurs belges

La législation belge encadre strictement les crédits à la consommation pour garantir une protection maximale des emprunteurs. Ces réglementations visent à prévenir le surendettement, assurer la transparence des conditions de prêt et protéger les droits fondamentaux des consommateurs dans le domaine financier.

Les principaux mécanismes de protection incluent :

- Obligation de transparence : Les prêteurs doivent communiquer clairement tous les coûts et conditions du crédit

- Droit de rétractation : L’emprunteur peut annuler le contrat dans les 14 jours suivant la signature

- Évaluation de solvabilité : Les organismes sont tenus de vérifier la capacité de remboursement

- Plafonnement des taux : Un taux annuel effectif global (TAEG) maximum est légalement défini

Chaque consommateur bénéficie de droits spécifiques, notamment la protection contre les pratiques abusives et le droit à des informations précontractuelles détaillées. Découvrez les avantages des prêts personnels en Belgique pour mieux comprendre votre position de consommateur.

En cas de difficultés financières, la législation prévoit également des mécanismes de médiation et de protection. Les emprunteurs peuvent solliciter des conseils auprès de la Centrale des Crédits aux Particuliers (CCP), qui surveille et régule les pratiques de crédit pour garantir un environnement financier équitable et transparent.

Coûts réels et pièges fréquents à éviter

Les crédits à la consommation comportent des coûts cachés et des pièges financiers que les emprunteurs doivent impérativement identifier pour éviter le surendettement. Le coût total d’un crédit dépasse souvent le montant emprunté, intégrant des frais annexes qui peuvent significativement augmenter la charge financière.

Les principaux pièges à surveiller comprennent :

- Frais additionnels : Frais de dossier, frais de gestion, assurances obligatoires

- Taux variables : Risque d’augmentation des mensualités

- Durées de crédit excessives : Multiplication des intérêts payés

- Crédits revolving : Taux d’intérêt particulièrement élevés

- Garanties demandées : Risques supplémentaires pour l’emprunteur

Découvrez comment obtenir des liquidités rapidement et en toute sécurité, en évitant les principales embûches financières. Il est crucial de calculer précisément le taux annuel effectif global (TAEG), qui représente le coût réel total du crédit.

Pour minimiser les risques, comparez systématiquement plusieurs offres, lisez attentivement les conditions générales et n’hésitez pas à négocier les termes du prêt. Une approche prudente et informée vous permettra de sécuriser votre projet tout en maîtrisant votre budget.

Trouvez le crédit à la consommation idéal en toute simplicité

Comprendre les différences entre les types de crédits à la consommation peut vite devenir un casse-tête qui freine vos projets. Vous cherchez à éviter les pièges des taux cachés ou à choisir un prêt adapté à votre budget sans risquer le surendettement. Grâce à notre plateforme spécialisée, vous bénéficiez d’une comparaison claire et détaillée des offres de prêt personnel en Belgique.

Ne laissez plus les conditions complexes vous décourager. Découvrez nos conseils pour maîtriser le TAEG et les modes de remboursement en toute confiance. Commencez dès maintenant à comparer les meilleures offres sur comparatif-pret-personnel.be et profitez d’un outil simple et transparent. Pour mieux comprendre les conditions d’obtention d’un prêt en Belgique et obtenir des liquidités rapidement et en toute sécurité, rendez-vous sur notre site et faites avancer vos projets en toute sérénité.

Questions Fréquemment Posées

Quels sont les différents types de crédits à la consommation ?

Il existe principalement quatre types de crédits à la consommation : le crédit personnel, le crédit affecté, le crédit revolving, et le crédit de consolidation. Chaque type a ses spécificités et répond à des besoins financiers variés.

Comment fonctionne le remboursement d’un crédit à la consommation ?

Le remboursement d’un crédit à la consommation peut se faire de plusieurs manières, notamment par remboursement mensuel fixe, remboursement dégressif, ou remboursement in fine, qui consiste à payer uniquement les intérêts pendant la durée du prêt.

Quels sont les coûts réels d’un crédit à la consommation ?

Les coûts réels d’un crédit à la consommation incluent le montant emprunté, les intérêts, ainsi que tous les frais annexes comme les frais de dossier ou les assurances. Il est essentiel de bien comprendre le taux annuel effectif global (TAEG), qui représente le coût total du crédit.

Quelles protections juridiques existent pour les emprunteurs ?

Les emprunteurs bénéficient de protections telles que l’obligation de transparence des prêteurs, le droit de rétractation de 14 jours après la signature du contrat, et une évaluation obligatoire de la solvabilité avant d’accorder le crédit.