Près d’un Belge sur deux a déjà souscrit à un crédit à la consommation, exposant ainsi de nombreuses familles aux rouages parfois complexes du droit financier. Face à la diversité des offres et à l’ampleur des engagements possibles, comprendre le cadre légal qui structure ces contrats devient indispensable pour protéger ses intérêts et éviter les écueils du surendettement. Ce guide vous éclaire sur les principes, les droits et les obligations auxquels chacun est confronté lors de la souscription d’un crédit en Belgique.

Table des matières

- Définition et principe de la loi sur le crédit

- Types de crédits à la consommation réglementés

- Fonctionnement du contrat de crédit en Belgique

- Obligations des prêteurs et droits des emprunteurs

- Risques, coûts et recours en cas de litige

Résumé des points clés

| Point | Détails |

|---|---|

| Protection des consommateurs | La loi sur le crédit en Belgique assure une protection juridique essentielle pour les emprunteurs, garantissant la transparence et l’équité dans les transactions financières. |

| Obligations des prêteurs | Les prêteurs doivent respecter des normes strictes, y compris l’évaluation de la solvabilité et la communication claire des conditions de crédit. |

| Droits des emprunteurs | Les consommateurs bénéficient de droits fondamentaux, tels que le droit à l’information, et peuvent contester les conditions de leur contrat. |

| Gestion des risques | Il est crucial pour les emprunteurs de comprendre les risques financiers liés aux crédits et d’évaluer leur capacité de remboursement avant de s’engager. |

Définition et principe de la loi sur le crédit

La loi sur le crédit en Belgique représente un cadre juridique complexe et essentiel qui protège les consommateurs dans leurs transactions financières. Définir précisément les principes juridiques du crédit permet de garantir la transparence et l’équité entre les prêteurs et les emprunteurs.

Au cœur de cette législation se trouve le Code de droit économique, qui encadre rigoureusement les conditions d’octroi des crédits. Selon la Banque nationale de Belgique, ce dispositif légal s’appuie principalement sur trois textes fondamentaux : la loi du 31 juillet 2023, l’arrêté royal du 24 septembre 2023, et les dispositions spécifiques régissant les aspects légaux des crédits en Belgique.

Les principes fondamentaux de cette loi reposent sur plusieurs piliers essentiels :

- Protection juridique du consommateur

- Transparence des conditions de crédit

- Limitation des risques financiers

- Encadrement strict des pratiques de prêt

Le Service Public Fédéral Économie définit le crédit à la consommation comme un instrument financier destiné à permettre l’acquisition de biens ou services, tout en garantissant des mécanismes de protection stricts pour l’emprunteur. Cette définition souligne l’objectif principal de la législation : assurer un équilibre entre les intérêts des institutions financières et la sécurité des consommateurs.

Chaque transaction de crédit doit désormais respecter des normes précises, incluant une information claire sur les taux, des mécanismes de remboursement transparents, et des garde-fous contre le surendettement. La loi impose également aux établissements de crédit de réaliser une évaluation rigoureuse de la capacité de remboursement de chaque emprunteur, réduisant ainsi les risques financiers pour les deux parties.

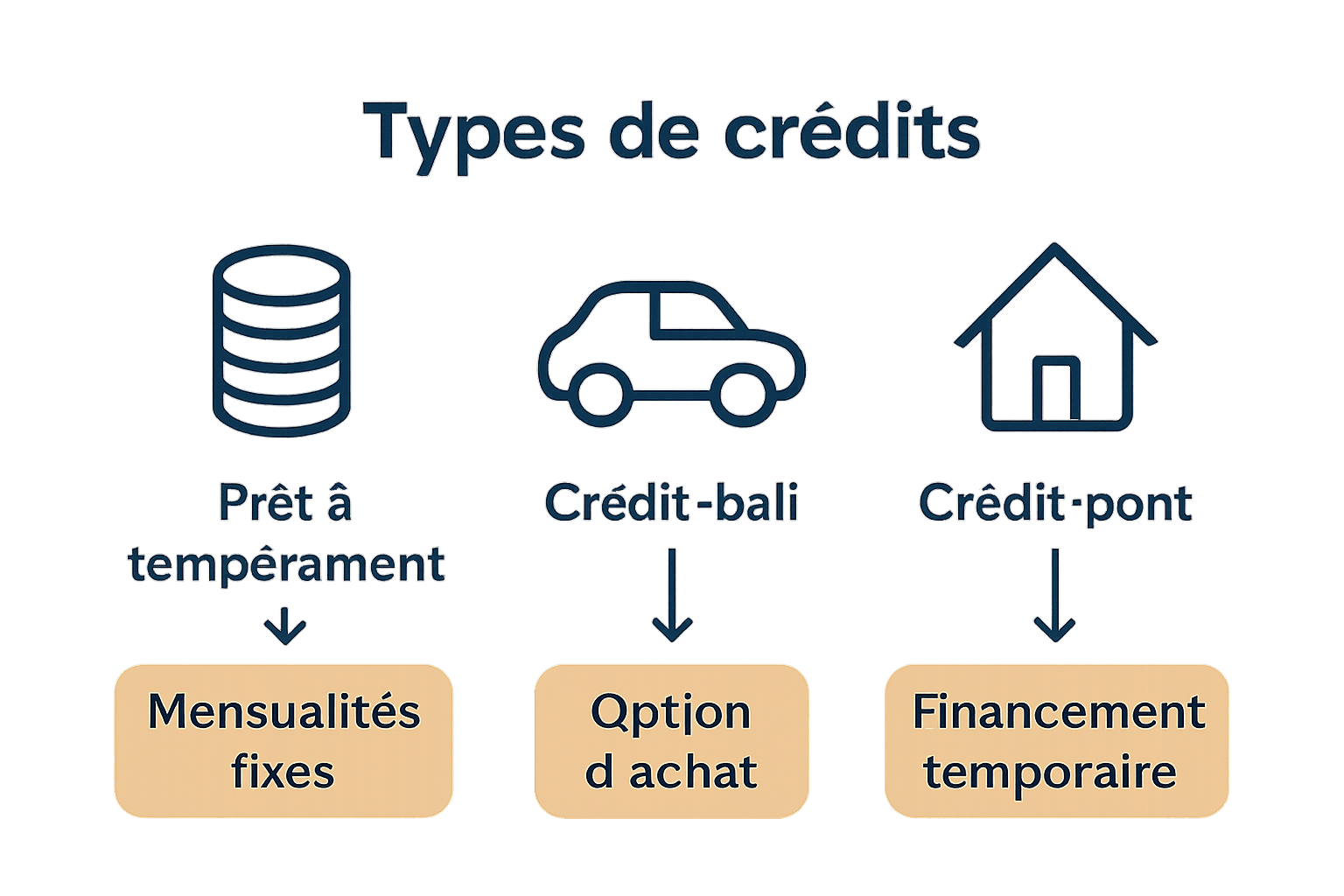

Types de crédits à la consommation réglementés

Le paysage des crédits à la consommation en Belgique est riche et diversifié, offrant aux consommateurs plusieurs options réglementées pour répondre à leurs besoins financiers. Les crédits à la consommation sont des instruments juridiquement encadrés qui permettent aux individus de financer divers projets personnels.

Selon le Service Public Fédéral Économie, plusieurs formules de crédit existent, chacune ayant ses propres caractéristiques et réglementations spécifiques. Ces types de crédits sont détaillés dans notre guide complet des crédits à la consommation, mais voici les principales catégories :

- Prêt à tempérament : Remboursement en mensualités fixes

- Vente à tempérament : Crédit lié à l’achat d’un bien spécifique

- Crédit-bail (leasing) : Location avec option d’achat

- Ouverture de crédit : Ligne de crédit renouvelable

- Crédit-pont : Financement temporaire entre deux transactions

L’autorité begle des marchés financiers (FSMA) identifie sept catégories de prêteurs réglementés, garantissant ainsi un cadre juridique strict. Ces catégories comprennent les établissements de crédit traditionnels, les entreprises d’investissement, les établissements de monnaie électronique, et les prêteurs sociaux.

Chaque type de crédit répond à des besoins spécifiques et est soumis à des règles précises de protection du consommateur. L’objectif principal de cette réglementation est de prévenir le surendettement, d’assurer la transparence des conditions de prêt et de protéger les intérêts financiers des emprunteurs.

Fonctionnement du contrat de crédit en Belgique

Le contrat de crédit en Belgique est un document juridique complexe qui régit précisément les relations entre le prêteur et l’emprunteur. La convention de crédit représente un engagement légal formel, encadré par des dispositions strictes du Code de droit économique, garantissant la protection des deux parties.

À travers les enjeux de la législation sur le crédit, plusieurs principes fondamentaux régissent la structure et l’exécution de ces contrats :

- Consentement explicite de l’emprunteur

- Transparence totale des conditions financières

- Détail précis du montant, des taux et des modalités de remboursement

- Informations complètes sur les frais et pénalités

- Droit de rétractation pour le consommateur

Le principe de la convention-loi impose à chaque partie de respecter scrupuleusement ses obligations contractuelles. Le prêteur s’engage à verser le montant convenu, tandis que l’emprunteur s’engage à rembourser le capital, les intérêts et les éventuels frais associés selon un échéancier précis.

Chaque contrat doit obligatoirement mentionner le taux annuel effectif global (TAEG), qui représente le coût total du crédit, incluant tous les frais annexes. Cette obligation légale vise à permettre aux consommateurs de comparer objectivement différentes offres et de comprendre pleinement les implications financières de leur emprunt, renforçant ainsi la transparence et la protection des droits des consommateurs.

Obligations des prêteurs et droits des emprunteurs

La législation belge établit un équilibre précis entre les responsabilités des prêteurs et les droits fondamentaux des emprunteurs. Le cadre réglementaire vise à protéger les consommateurs tout en garantissant la transparence et l’éthique dans les transactions de crédit.

Les prêteurs ont des obligations légales strictes, notamment celles détaillées dans notre guide des conditions d’obtention d’un prêt. Leurs principaux devoirs comprennent :

- Agrément officiel par la FSMA

- Vérification rigoureuse de la solvabilité de l’emprunteur

- Communication claire et exhaustive des conditions de crédit

- Respect des taux d’intérêt réglementés

- Protection des données personnelles

Du côté des emprunteurs, la loi garantit plusieurs droits fondamentaux. Le droit à l’information est primordial : chaque consommateur peut obtenir une description détaillée et transparente des conditions de son crédit, comprenant le taux annuel effectif global (TAEG), les modalités de remboursement et les éventuelles pénalités.

La Banque nationale de Belgique supervise strictement ces interactions, assurant que les prêteurs respectent leurs obligations légales. Les emprunteurs bénéficient notamment d’un droit de rétractation leur permettant d’annuler un contrat de crédit dans un délai déterminé, offrant ainsi une protection supplémentaire contre les engagements financiers potentiellement inappropriés.

Risques, coûts et recours en cas de litige

L’univers du crédit en Belgique comporte des risques financiers potentiels que tout emprunteur doit soigneusement évaluer avant de s’engager. Le risque financier représente l’ensemble des conséquences économiques possibles liées à un emprunt, allant du surendettement aux complications juridiques.

Comprendre les 7 meilleurs conseils d’emprunt pour un crédit réussi permet de minimiser ces risques. Les principaux coûts et risques à considérer sont :

- Taux d’intérêt variable pouvant augmenter

- Frais de dossier et commissions cachées

- Pénalités en cas de retard ou défaut de paiement

- Impact sur la cote de crédit personnelle

- Risque de saisie en cas de défaillance

En cas de litige, plusieurs recours juridiques existent pour protéger les droits des consommateurs. Les emprunteurs peuvent contester les conditions du contrat auprès de l’établissement prêteur, saisir la Commission bancaire, financière et des assurances (FSMA), ou engager une procédure judiciaire si nécessaire.

Le Service Public Fédéral Économie rappelle que chaque crédit implique un remboursement intégral, incluant les intérêts et frais associés. La prudence est donc de mise : avant de signer un contrat, il est crucial d’analyser minutieusement sa capacité de remboursement, de comprendre tous les termes du contrat et d’anticiper d’éventuelles difficultés financières futures.

Simplifiez vos démarches avec notre comparateur fiable

Comprendre la loi sur le crédit en Belgique peut sembler complexe avec toutes ses règles sur la protection, la transparence et les obligations des prêteurs. Vous cherchez à éviter le surendettement, à comparer clairement les taux et à trouver un crédit adapté à votre situation sans perdre de temps ni vous perdre dans le jargon juridique

Grâce à comparatif-pret-personnel.be, accédez à un outil simple et indépendant qui vous guide pas à pas. Comparez facilement les offres de prêts personnels en Belgique en tenant compte des critères essentiels tels que le TAEG et les frais. Profitez d’une plateforme experte qui vous explique les différentes formes de crédits et leurs conditions légales. Faites le choix éclairé en toute confiance et démarrez votre demande personnalisée dès maintenant sur notre site. Ne laissez pas les complexités de la loi freiner vos projets prenez les commandes de votre financement aujourd’hui avec comparatif-pret-personnel.be.

Découvrez aussi nos conseils pour maîtriser les conditions de prêt dans notre guide des conditions d’obtention d’un prêt ainsi que les aspects légaux des crédits en Belgique pour mieux sécuriser votre parcours financier.

Questions Fréquemment Posées

Quels sont les principes fondamentaux de la loi sur le crédit en Belgique ?

La loi sur le crédit en Belgique repose sur la protection juridique du consommateur, la transparence des conditions de crédit, la limitation des risques financiers et l’encadrement strict des pratiques de prêt.

Quels types de crédits à la consommation sont réglementés en Belgique ?

Les types de crédits à la consommation réglementés incluent le prêt à tempérament, la vente à tempérament, le crédit-bail, l’ouverture de crédit et le crédit-pont. Chaque type de crédit a ses propres caractéristiques et réglementations spécifiques.

Quelles sont les obligations des prêteurs en vertu de la loi sur le crédit ?

Les prêteurs doivent obtenir un agrément officiel, vérifier la solvabilité de l’emprunteur, communiquer clairement les conditions du crédit, respecter les taux d’intérêt réglementés et protéger les données personnelles des emprunteurs.

Quels sont les droits des emprunteurs lors d’un contrat de crédit ?

Les emprunteurs ont le droit à une information complète sur les conditions de crédit, y compris le taux annuel effectif global (TAEG), ainsi que le droit de rétractation leur permettant d’annuler un contrat de crédit dans un délai déterminé.