Plus de 80% des demandes de prêt personnel en Belgique impliquent une forme de garantie. Cette réalité touche autant l’emprunteur que la banque, car une garantie protège chacune des parties en cas de difficulté à rembourser. Comprendre le fonctionnement et les conséquences d’une garantie de prêt personnel permet de faire des choix éclairés, d’éviter les pièges juridiques et d’accéder à des conditions de crédit plus avantageuses.

Table des matières

- Définition et rôle de la garantie prêt personnel

- Principaux types de garanties acceptées

- Fonctionnement de la garantie lors d’un prêt personnel

- Cadre légal et obligations en Belgique

- Risques, alternatives et bonnes pratiques

Points clés

| Point | Détails |

|---|---|

| Importance de la garantie | La garantie de prêt personnel est essentielle pour sécuriser le remboursement et réduire les risques pour le prêteur et l’emprunteur. |

| Types courants de garanties | En Belgique, les formes courantes incluent la caution personnelle, le nantissement et l’hypothèque. |

| Obligations légales | Les prêteurs doivent respecter des obligations strictes, notamment la transparence et la vérification de la solvabilité de l’emprunteur. |

| Risques de surendettement | Les emprunteurs doivent évaluer leur capacité de remboursement pour éviter les risques associés au surendettement. |

Définition et rôle de la garantie prêt personnel

Une garantie de prêt personnel constitue un mécanisme financier essentiel qui protège à la fois le prêteur et l’emprunteur lors d’un crédit. En Belgique, cette garantie représente un engagement formel qui sécurise le remboursement du prêt en cas d’impossibilité pour l’emprunteur de faire face à ses obligations financières. Elle peut prendre plusieurs formes, comme une caution personnelle, un nantissement ou une hypothèque, selon la nature et le montant du crédit.

Le rôle principal de la garantie est de réduire les risques financiers pour l’institution prêteuse. En exigeant une garantie, la banque s’assure qu’elle pourra récupérer tout ou partie des fonds prêtés même si l’emprunteur fait défaut. Pour l’emprunteur, la garantie permet souvent d’obtenir des conditions de crédit plus avantageuses, comme un taux d’intérêt plus bas ou un montant d’emprunt plus élevé. Dans certains cas, les différents types de prêts personnels peuvent nécessiter des garanties spécifiques.

Les types de garanties les plus courants en Belgique incluent :

- La caution personnelle d’un tiers

- Le nantissement de valeurs mobilières

- L’hypothèque sur un bien immobilier

- Le transfert de propriété de certains actifs

Il est crucial de comprendre que chaque garantie comporte ses propres implications juridiques et financières. Un emprunteur doit donc soigneusement évaluer les conditions et les risques associés avant de s’engager. La transparence et la compréhension mutuelle entre le prêteur et l’emprunteur sont essentielles pour établir une garantie de prêt personnel efficace et équitable.

Principaux types de garanties acceptées

Les institutions financières en Belgique proposent plusieurs types de garanties pour sécuriser un prêt personnel. Ces garanties varient en fonction du profil de l’emprunteur, du montant emprunté et du risque perçu par le prêteur. Chaque type de garantie offre un niveau de protection différent et implique des conséquences juridiques et financières spécifiques.

La caution personnelle représente l’une des garanties les plus courantes. Un tiers, souvent un membre de la famille ou un proche, s’engage à rembourser le prêt en cas de défaillance de l’emprunteur principal. Cette forme de garantie permet aux personnes ayant un profil de crédit moins favorable d’obtenir un financement. Pour approfondir ces mécanismes, consultez notre guide sur les conditions d’obtention d’un prêt.

Autres garanties fréquemment utilisées :

- Nantissement de valeurs mobilières : l’emprunteur transfert temporairement la propriété de titres financiers comme garantie

- Hypothèque immobilière : un bien immobilier est donné en garantie, permettant des prêts de plus grande ampleur

- Délégation d’assurance-vie : les capitaux de l’assurance vie servent de garantie au prêt

- Gage sur matériel professionnel : pour les indépendants et entrepreneurs

Chaque type de garantie présente des avantages et des risques spécifiques. Il est primordial de bien comprendre les implications avant de s’engager, en évaluant sa capacité de remboursement et les conséquences potentielles en cas de défaut de paiement.

Fonctionnement de la garantie lors d’un prêt personnel

Le fonctionnement d’une garantie de prêt personnel implique un processus complexe qui protège les intérêts financiers du prêteur tout en offrant certaines protections à l’emprunteur. Lors de la souscription du prêt, l’institution financière évalue précisément les risques associés au crédit et détermine le type et le niveau de garantie requis en fonction du profil du demandeur, de sa capacité de remboursement et du montant emprunté.

Une fois la garantie établie, celle-ci peut être activée selon deux scenarios principaux : le remboursement standard ou le défaut de paiement. Dans le cas d’un défaut, notre guide sur les erreurs à éviter lors d’une demande de prêt peut vous aider à comprendre les mécanismes de prévention. Le garant devient alors juridiquement responsable de couvrir les sommes impayées, soit par un versement direct, soit par la réalisation des actifs donnés en garantie.

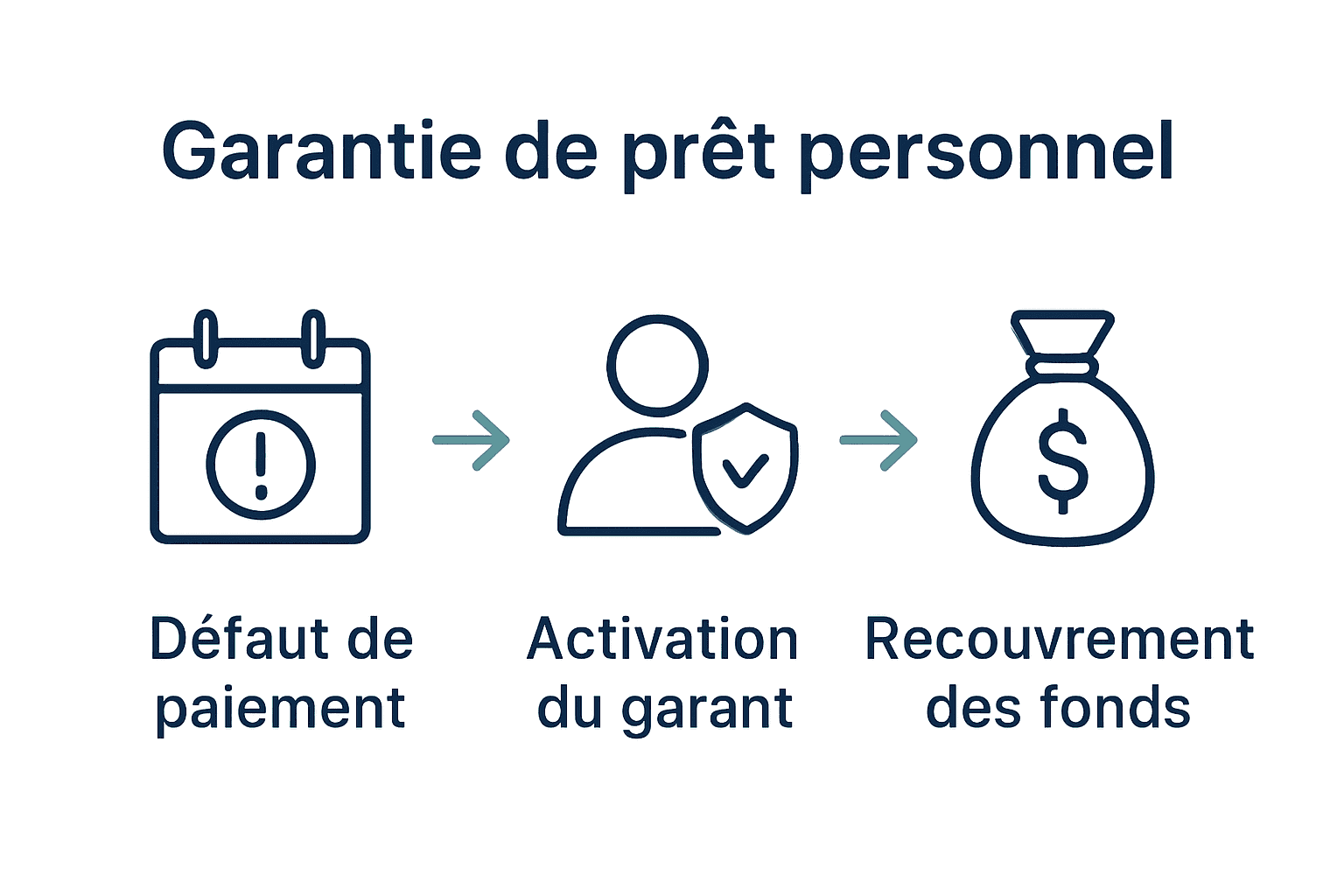

Les étapes concrètes de mise en œuvre d’une garantie comprennent :

- Identification du défaut : La banque constate le non-respect des échéances de remboursement

- Mise en demeure : Envoi d’une notification officielle à l’emprunteur

- Activation de la garantie : Sollicitation du garant ou saisie des biens nantis

- Recouvrement des fonds : Récupération des sommes dues par le mécanisme de garantie

Chaque garantie possède ses propres modalités juridiques et financières. Il est crucial de bien comprendre les implications avant de s’engager, notamment les risques potentiels pour le garant et les conséquences d’une éventuelle défaillance.

Cadre légal et obligations en Belgique

Le cadre légal des prêts personnels en Belgique est réglementé par des dispositions strictes visant à protéger les consommateurs et à garantir des pratiques financières transparentes. La législation belge encadre précisément les conditions d’octroi de crédit, les obligations des prêteurs et les droits des emprunteurs, avec une attention particulière portée sur la prévention du surendettement et la protection des individus.

Les principales réglementations incluent la loi du 10 août 2001 relative à la centrale des crédits aux particuliers et la loi sur le crédit à la consommation, qui définissent les conditions légales d’obtention d’un prêt personnel. Consultez notre guide complet sur les aspects légaux des crédits pour comprendre en détail ces réglementations essentielles. Ces textes imposent notamment des obligations de vérification de la solvabilité, de transparence des contrats et de protection contre les pratiques abusives.

Les obligations principales comprennent :

- Devoir d’information précontractuelle : Le prêteur doit communiquer clairement toutes les conditions du crédit

- Vérification de la capacité de remboursement : Évaluation obligatoire de la situation financière de l’emprunteur

- Droit de rétractation : Délai légal de 14 jours pour annuler un contrat de crédit

- Plafonnement des taux d’intérêt : Limitation légale des taux maximaux applicables

Tout manquement à ces obligations peut entraîner des sanctions significatives pour l’institution financière, allant de l’amende à la nullité pure et simple du contrat de crédit. Il est crucial pour les emprunteurs de bien comprendre leurs droits et leurs responsabilités avant de s’engager dans un prêt personnel.

Risques, alternatives et bonnes pratiques

Les prêts personnels comportent des risques financiers significatifs qu’il est essentiel de comprendre et d’anticiper. La principale menace réside dans la possibilité de surendettement, où les remboursements deviennent difficiles, voire impossibles, mettant en péril la stabilité financière personnelle. Les garanties, bien que protectrices pour le prêteur, peuvent également représenter un danger substantiel pour l’emprunteur et son garant.

Notre guide sur les conditions d’obtention d’un prêt souligne l’importance de bien évaluer sa capacité de remboursement avant tout engagement. Les alternatives à un prêt personnel traditionnel méritent une attention particulière, notamment :

- Crédit familial : emprunt auprès de proches avec des conditions plus souples

- Épargne progressive : constitution d’un fonds avant l’investissement

- Leasing : alternative pour certains achats spécifiques

- Crédit social : options pour les personnes à revenus modestes

Les bonnes pratiques recommandées par la FSMA incluent :

- Calculer précisément sa capacité de remboursement

- Comparer plusieurs offres de crédit

- Éviter les emprunts multiples simultanés

- Constituer une épargne de sécurité

- Lire attentivement les conditions contractuelles

La clé est de rester prudent, informé et réaliste dans sa démarche d’emprunt. Chaque décision de crédit doit être mûrement réfléchie, en évaluant non seulement les bénéfices immédiats mais également les conséquences financières à long terme.

Sécurisez votre prêt personnel en toute confiance

Vous avez découvert l’importance capitale de la garantie dans un prêt personnel et les risques associés en cas de défaut de paiement. Comprendre les différents types de garanties comme la caution personnelle ou le nantissement est essentiel pour éviter les pièges financiers et protéger votre avenir. Il est crucial de bien analyser votre capacité de remboursement ainsi que les conditions légales en vigueur pour choisir un crédit adapté à votre situation.

Pour prendre une décision éclairée bénéficiez de l’expertise et des outils d’comparatif-pret-personnel.be. En quelques clics comparez les offres de prêt qui correspondent à vos besoins et suivez nos conseils pratiques sur les conditions d’obtention d’un prêt et les erreurs à éviter lors d’une demande. Ne laissez plus le flou juridique ou financier freiner vos projets, agissez dès maintenant pour sécuriser votre emprunt et emprunter en toute sérénité.

Questions Fréquemment Posées

Qu’est-ce qu’une garantie de prêt personnel ?

Une garantie de prêt personnel est un mécanisme financier qui sécurise le remboursement d’un crédit, protégeant ainsi à la fois le prêteur et l’emprunteur en cas de défaut de paiement.

Quels types de garanties sont généralement acceptés pour un prêt personnel ?

Les types de garanties couramment acceptés incluent la caution personnelle, le nantissement de valeurs mobilières, l’hypothèque immobilière, et la délégation d’assurance-vie, parmi d’autres.

Comment fonctionne la garantie lors d’un prêt personnel si l’emprunteur fait défaut ?

Si l’emprunteur fait défaut, la garantie peut être activée, ce qui implique soit le remboursement par le garant, soit la saisie des actifs donnés en garantie pour récupérer les fonds dus.

Quelles sont les obligations légales liées aux prêts personnels en Belgique ?

Les obligations légales incluent le devoir d’information précontractuelle pour le prêteur, la vérification de la capacité de remboursement de l’emprunteur, ainsi que le droit de rétractation de 14 jours pour annuler un contrat de crédit.