Plus de 60 % des Français hésitent entre un prêt bancaire classique et une solution privée pour financer leurs projets. Face à l’abondance d’offres et de conditions parfois complexes, il devient essentiel de bien cerner les spécificités de chaque type de crédit. Découvrir les différences fondamentales entre prêts privés et bancaires vous permettra d’éviter les pièges et de choisir la solution la plus sûre et avantageuse pour votre situation financière.

Table des matières

- Définition des prêts privés et bancaires

- Caractéristiques distinctives des deux options de prêt

- Procédure d’obtention : démarches et conditions

- Cadre légal et protections pour l’emprunteur

- Risques, coûts et points de vigilance à comparer

Points Clés

| Point | Détails |

|---|---|

| Différence fondamentale | Les prêts bancaires sont plus standardisés avec des critères stricts, alors que les prêts privés offrent une flexibilité et des conditions négociables. |

| Avantages des prêts bancaires | Taux d’intérêt généralement plus bas et protection juridique accrue grâce à un cadre réglementaire rigoureux. |

| Délai d’obtention | Les prêts privés sont habituellement plus rapides à obtenir en raison de procédures administratives allégées. |

| Risques associés | Les prêts privés peuvent comporter des taux d’intérêt plus élevés et moins de protections légales par rapport aux prêts bancaires. |

Définition des prêts privés et bancaires

Les prêts privés et bancaires sont deux options de financement distinctes qui répondent à des besoins financiers différents. Un prêt bancaire est un crédit accordé traditionnellement par une institution financière réglementée comme une banque, tandis qu’un prêt privé provient généralement d’un particulier, d’une entreprise non bancaire ou d’un investisseur indépendant.

La principale différence réside dans leur structure et leurs conditions. Les prêts bancaires suivent des procédures standardisées avec des critères d’éligibilité stricts : vérification approfondie des revenus, analyse du profil de crédit, et garanties demandées. À l’inverse, les prêts privés offrent souvent plus de flexibilité, avec des conditions potentiellement plus souples et adaptées aux situations personnelles.

Chaque type de prêt présente des avantages distincts. Les prêts bancaires proposent généralement des taux d’intérêt plus bas et une protection juridique renforcée, grâce à un cadre réglementaire strict. Les prêts privés peuvent être plus rapides à obtenir, avec des procédures administratives allégées, mais comportent potentiellement des risques plus élevés comme des taux d’intérêt plus importants. Pour comprendre ces nuances, consultez notre guide comparaison des offres de crédit.

Les principaux critères de différenciation incluent :

- Le processus d’approbation

- Les taux d’intérêt

- Les garanties requises

- La flexibilité des remboursements

- Le cadre juridique et réglementaire

Comprendre ces distinctions vous permettra de choisir le type de prêt le plus adapté à votre situation financière personnelle et à vos objectifs spécifiques.

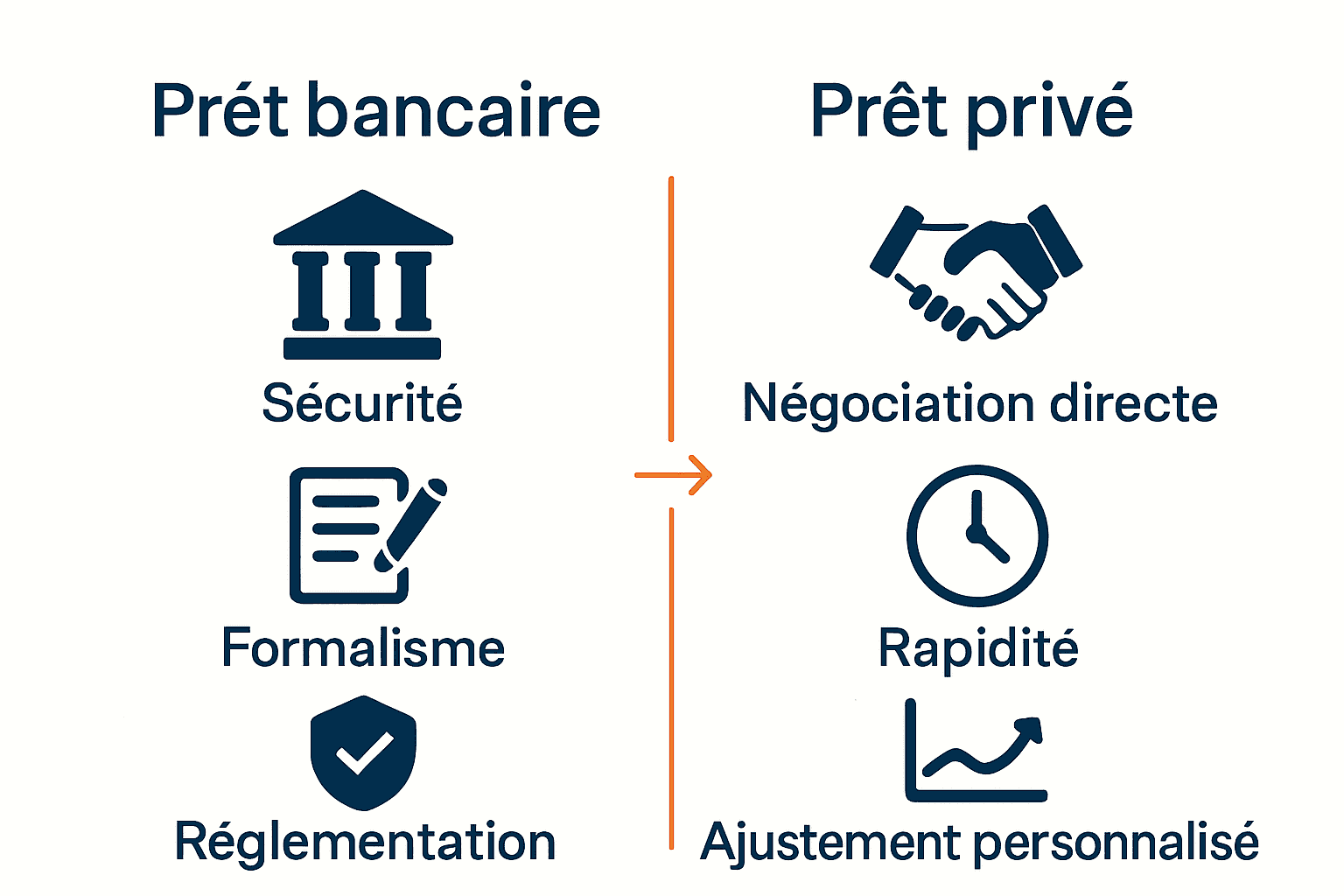

Caractéristiques distinctives des deux options de prêt

Les prêts bancaires et privés se distinguent par des caractéristiques fondamentales qui influencent directement leur accessibilité, leur coût et leur flexibilité. La structure financière de chaque option détermine des paramètres essentiels comme les taux d’intérêt, les conditions de remboursement et les garanties requises.

Les prêts bancaires se caractérisent par un processus d’approbation rigoureux et standardisé. Les établissements bancaires exigent généralement des documents justificatifs détaillés, une analyse approfondie de la solvabilité, et imposent des critères stricts concernant le profil du demandeur. Les garanties sont souvent plus importantes, avec des hypothèques ou des cautions potentiellement nécessaires. En revanche, les prêts bancaires offrent l’avantage de taux d’intérêt généralement plus compétitifs et une protection juridique renforcée.

Les prêts privés se définissent par une approche plus souple et personnalisée. Leur principal atout réside dans leur adaptabilité : les conditions peuvent être négociées directement entre le prêteur et l’emprunteur, permettant des arrangements sur mesure. Les procédures sont moins formelles, les délais d’obtention plus courts, mais les risques et les taux d’intérêt peuvent être plus élevés. Pour mieux comprendre les nuances de ces différents types de crédit, consultez notre guide sur les conditions d’obtention de prêt en Belgique.

Un tableau comparatif met en lumière les principales différences :

| Critères | Prêt Bancaire | Prêt Privé |

|---|---|---|

| Taux d’intérêt | Plus bas et standardisés | Variables et potentiellement plus élevés |

| Délai d’obtention | Plus long | Généralement plus rapide |

| Garanties | Strictes et formalisées | Flexibles et négociables |

| Protection juridique | Très forte | Variable selon les accords |

| Montants | Plafonds définis | Plus adaptables |

Choisir entre un prêt bancaire et un prêt privé dépendra de votre situation personnelle, de vos besoins spécifiques et de votre tolérance au risque financier.

Procédure d’obtention : démarches et conditions

L’obtention d’un prêt, qu’il soit bancaire ou privé, nécessite une préparation méticuleuse et une compréhension approfondie des conditions préalables. Chaque type de prêt implique des étapes spécifiques, mais certains principes fondamentaux restent communs à tous les processus de demande de crédit.

Pour un prêt bancaire, la procédure est généralement plus formelle et structurée. Les établissements bancaires exigent un dossier complet comprenant des justificatifs précis : bulletins de salaire récents, déclaration d’impôts, preuve de stabilité professionnelle, et parfois des garanties hypothécaires ou personnelles. L’analyse du profil de risque du demandeur est cruciale, avec une évaluation détaillée de sa capacité de remboursement, son historique de crédit et sa situation financière globale.

Les prêts privés offrent un processus généralement plus souple, avec des conditions d’obtention moins rigides. Les principaux documents requis incluent une pièce d’identité, des justificatifs de revenus, et éventuellement des références personnelles ou professionnelles. La négociation directe entre l’emprunteur et le prêteur permet plus de flexibilité dans l’établissement des conditions. Consultez notre guide complet sur les procédures d’octroi de prêt en Belgique pour approfondir votre compréhension.

Les étapes clés communes aux deux types de prêts sont :

- Évaluation de votre besoin financier

- Préparation des documents justificatifs

- Simulation et comparaison des offres

- Dépôt officiel de la demande

- Analyse du dossier par le prêteur

- Négociation des conditions

- Acceptation et signature du contrat

Pour maximiser vos chances d’obtention, préparez soigneusement votre dossier, ayez un historique de crédit propre, et soyez transparent sur votre situation financière. Chaque prêteur a ses propres critères, mais la clarté et l’honnêteté restent vos meilleurs atouts.

Cadre légal et protections pour l’emprunteur

Le cadre légal régissant les prêts en Belgique offre une protection essentielle aux emprunteurs, garantissant transparence et équité dans les transactions financières. La réglementation du crédit vise à protéger les consommateurs contre les pratiques abusives et à établir des règles claires pour les prêteurs, qu’ils soient bancaires ou privés.

Pour les prêts bancaires, la législation est particulièrement stricte. La loi impose des obligations de transparence totale, notamment la communication préalable du taux annuel effectif global (TAEG), qui comprend tous les frais associés au crédit. Les banques sont tenues de réaliser une évaluation approfondie de la solvabilité de l’emprunteur, et ne peuvent pas octroyer un prêt si le risque de surendettement est avéré. Les contrats doivent inclure des informations détaillées sur les conditions de remboursement, les pénalités potentielles et le droit de rétractation.

Les prêts privés bénéficient également de protections légales significatives, bien que le cadre réglementaire soit légèrement moins contraignant. La loi impose néanmoins des limites strictes concernant les taux d’intérêt, interdisant les pratiques d’usure et protégeant l’emprunteur contre des conditions prédatrices. Pour une compréhension approfondie des enjeux législatifs, consultez notre guide sur la législation du crédit en Belgique.

Les principales protections légales incluent :

- Droit de rétractation sous 14 jours

- Interdiction des clauses abusives

- Obligation de transparence des coûts

- Plafonnement des taux d’intérêt

- Protection contre le surendettement

- Droit à l’information précontractuelle détaillée

Être informé de ces protections vous permet de faire valoir vos droits et de prendre des décisions financières en toute confiance. Chaque emprunteur doit comprendre que la loi est là pour le protéger, pas seulement pour contraindre les prêteurs.

Risques, coûts et points de vigilance à comparer

Chaque type de prêt comporte des risques et des coûts spécifiques que l’emprunteur doit soigneusement évaluer avant de s’engager. La stratégie financière la plus efficace consiste à analyser en profondeur les implications de chaque option de crédit, en prenant en compte non seulement le montant emprunté, mais aussi les conditions annexes qui peuvent significativement impacter le coût total du prêt.

Les prêts bancaires présentent des risques plus standardisés mais non négligeables. Le taux effectif global (TEG) peut varier considérablement, incluant des frais parfois masqués comme les frais de dossier, les assurances obligatoires et les pénalités de remboursement anticipé. Les banques peuvent exiger des garanties substantielles, comme une hypothèque ou un cautionnement, qui augmentent le risque personnel de l’emprunteur en cas de défaillance. Les conséquences d’un défaut de paiement peuvent inclure des poursuites judiciaires, une détérioration du crédit personnel et des pénalités financières lourdes.

Les prêts privés comportent des risques potentiellement plus élevés, notamment des taux d’intérêt moins réglementés et une flexibilité contractuelle qui peut masquer des clauses défavorables. La négociation directe offre plus de liberté, mais requiert une vigilance accrue pour éviter les pièges. Pour une analyse détaillée des stratégies de comparaison des offres de crédit, consultez notre guide complet.

Points critiques à comparer :

- Taux d’intérêt réels et annuels

- Frais cachés et commissions

- Durée et flexibilité de remboursement

- Pénalités en cas de remboursement anticipé

- Garanties et cautions requises

- Assurances obligatoires

Une comparaison approfondie nécessite de regarder au-delà du taux facial et d’évaluer le coût total du crédit sur toute sa durée. La clé est la transparence : plus vous comprenez les détails, moins vous risquez de mauvaises surprises financières.

Trouvez le prêt qui correspond vraiment à vos besoins

Vous hésitez entre un prêt bancaire ou un prêt privé et craignez de faire le mauvais choix face aux différences complexes tels que les taux d’intérêt, les garanties ou encore les conditions légales ? Vous n’êtes pas seul face à ces décisions qui peuvent changer votre avenir financier. Comprendre précisément ces notions est essentiel pour éviter les pièges et optimiser votre budget.

Grâce à comparatif-pret-personnel.be, accédez à un outil comparatif simple et transparent qui vous guide étape par étape dans le choix du crédit le mieux adapté à votre profil. Découvrez comment évaluer avec précision le TAEG, les frais cachés et la flexibilité des remboursements en consultant aussi nos ressources dédiées comme notre guide complet sur les conditions d’obtention de prêt en Belgique ou encore notre analyse détaillée des offres de crédit.

Ne laissez plus le doute freiner vos projets. Passez à l’action dès aujourd’hui pour choisir un prêt adapté, sécurisant et transparent avec l’aide d’une plateforme experte et indépendante. Commencez votre comparaison personnalisée maintenant sur comparatif-pret-personnel.be.

Questions Fréquemment Posées

Quelle est la principale différence entre un prêt bancaire et un prêt privé ?

Les prêts bancaires sont accordés par des institutions financières réglementées, avec des critères stricts d’évaluation. Les prêts privés, quant à eux, proviennent de particuliers ou d’investisseurs, offrant souvent plus de flexibilité et des conditions personnalisées.

Quels sont les avantages des prêts bancaires par rapport aux prêts privés ?

Les prêts bancaires proposent généralement des taux d’intérêt plus bas, une protection juridique renforcée et des processus d’approbation plus rigoureux, garantissant la solvabilité de l’emprunteur.

Quelles sont les étapes pour obtenir un prêt bancaire ?

Pour obtenir un prêt bancaire, vous devez préparer un dossier complet, comprenant des justificatifs de revenus, soumettre une demande officielle, puis passer par une évaluation de votre profil de risque par la banque.

Quels risques sont associés aux prêts privés ?

Les prêts privés peuvent comporter des taux d’intérêt plus élevés et des clauses contractuelles moins réglementées. Il est important de bien lire et comprendre les conditions avant de signer un contrat pour éviter des pièges financiers.