Plus de 6 millions de foyers belges ont déjà eu recours à un crédit à la consommation, preuve que trouver le financement adapté n’a rien d’exceptionnel. Pourtant, choisir entre un prêt personnel stable et un crédit renouvelable flexible n’est jamais anodin. Chaque solution influence vos finances et votre tranquillité. Découvrir les différences majeures, les avantages concrets et les pièges courants vous aide à prendre une décision éclairée, adaptée à vos besoins du moment.

Table des matières

- Définitions clés des deux types de crédit

- Fonctionnement du prêt personnel en Belgique

- Comment marche un crédit renouvelable

- Comparaison détaillée : conditions, coûts, flexibilité

- Risques, pièges fréquents et protections légales

Points Clés

| Point | Détails |

|---|---|

| Prêt Personnel | Offre un montant fixe et des remboursements prédéterminés, idéal pour des projets spécifiques et budgétés. |

| Crédit Renouvelable | Fournit une flexibilité d’utilisation avec un montant variable, mais peut entraîner un surendettement si mal géré. |

| Comparaison des Coûts | Le prêt personnel a généralement des taux d’intérêt fixes plus bas, tandis que le crédit renouvelable présente des taux variables plus élevés. |

| Protections Légales | En Belgique, les emprunteurs bénéficient de protections telles que le droit de rétractation de 14 jours et des informations précontractuelles obligatoires. |

Définitions clés des deux types de crédit

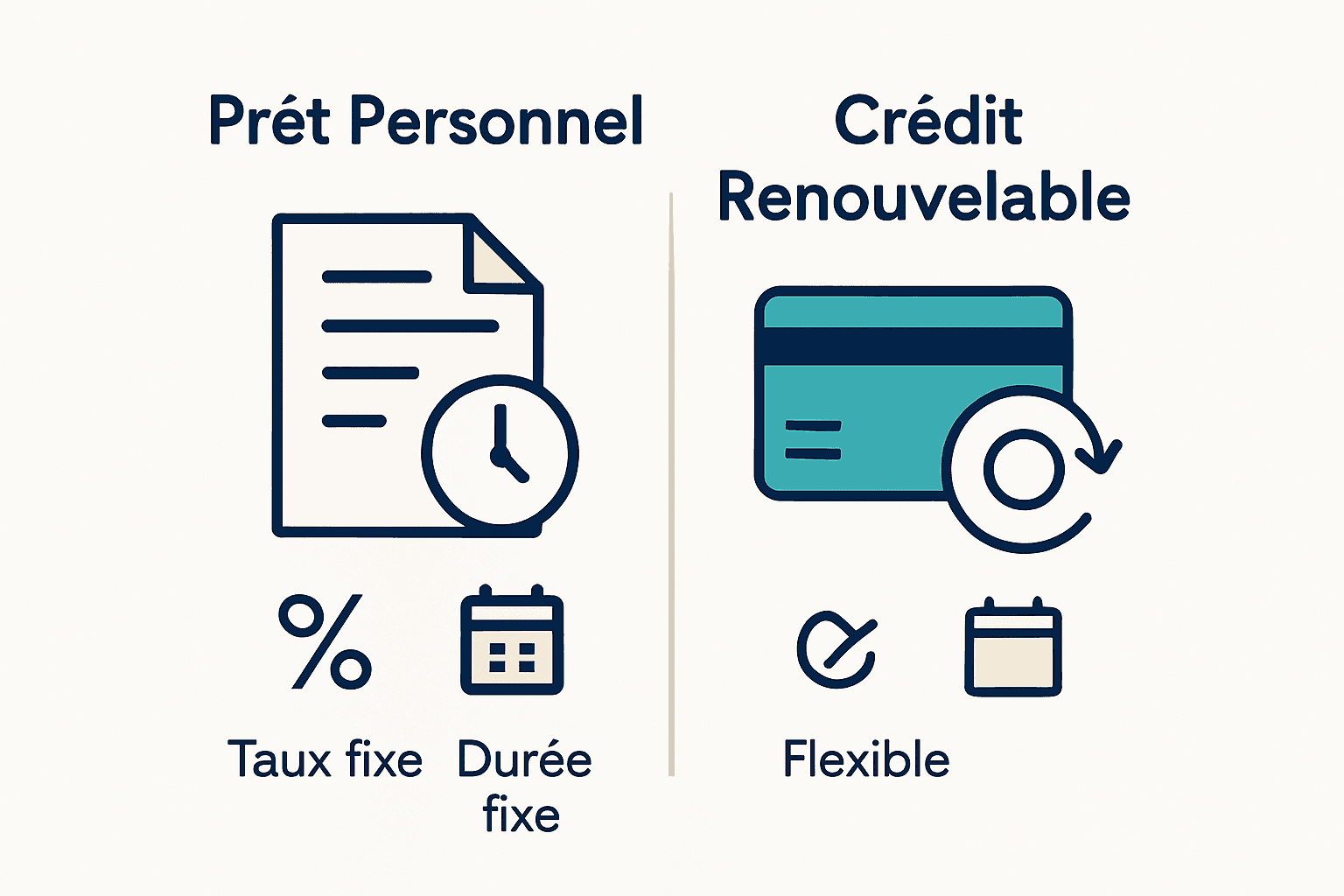

Lorsqu’il s’agit de financer un projet ou gérer vos dépenses, deux types de crédit se distinguent : le prêt personnel et le crédit renouvelable. Ces deux solutions financières présentent des caractéristiques fondamentalement différentes qui impacteront directement votre stratégie d’emprunt et votre gestion budgétaire.

Le prêt personnel représente un crédit à durée et montant fixés à l’avance. Vous empruntez une somme déterminée que vous remboursez selon un échéancier précis, généralement par mensualités constantes. Ce type de crédit convient parfaitement aux projets avec un budget clairement défini comme un achat immobilier, une rénovation ou un investissement personnel ponctuel. Ses principaux avantages résident dans sa prévisibilité : vous connaissez à l’avance le montant total de vos remboursements et la durée exacte de votre engagement financier.

À l’inverse, le crédit renouvelable offre une flexibilité totalement différente. Il s’apparente à une réserve d’argent dont vous pouvez disposer à tout moment, sans justification préalable. Le montant utilisé se reconstitue au fur et à mesure de vos remboursements, permettant une utilisation cyclique du crédit. Pour mieux comprendre ces nuances, consultez notre guide complet des crédits à la consommation en Belgique qui détaille précisément ces mécanismes.

Comparons ces deux types de crédit sur quelques critères essentiels :

Prêt Personnel

- Montant fixe et prédéterminé

- Durée de remboursement définie

- Taux d’intérêt généralement plus bas

- Idéal pour des projets ponctuels

Crédit Renouvelable

- Montant variable

- Durée de remboursement flexible

- Taux d’intérêt potentiellement plus élevés

- Adapté aux dépenses courantes et imprévues

Fonctionnement du prêt personnel en Belgique

Un prêt personnel constitue un mécanisme financier structuré offrant aux emprunteurs une solution de financement claire et prévisible. En Belgique, ce type de crédit répond à des règles précises qui garantissent transparence et protection des consommateurs.

Le processus débute par une demande détaillée auprès d’un établissement bancaire ou de crédit. Vous devrez généralement fournir des documents justificatifs tels que vos revenus, identité et parfois la destination du prêt. Les banques évaluent votre capacité de remboursement selon un ratio standard comparant vos revenus à vos charges mensuelles. Cette évaluation déterminera le montant et les conditions de votre crédit.

Dès l’approbation, un contrat définissant précisément les modalités est établi. Il comprend des éléments essentiels : le montant emprunté, la durée de remboursement, le taux d’intérêt fixe et le plan d’amortissement détaillant chaque mensualité. Afin de mieux comprendre ces mécanismes complexes, je recommande de consulter notre guide complet sur les conditions d’obtention d’un prêt en Belgique qui détaille chaque étape.

Pour bien saisir les nuances, voici un aperçu des caractéristiques principales :

Caractéristiques du prêt personnel

- Montant généralement entre 1 000 et 50 000 euros

- Durée de remboursement de 3 à 72 mois

- Taux d’intérêt fixe sur toute la durée du prêt

- Remboursement par mensualités constantes

- Possibilité de remboursement anticipé

Points de vigilance importants :

- Toujours comparer plusieurs offres

- Vérifier le TAEG (Taux Annuel Effectif Global)

- Lire attentivement les conditions générales

- Évaluer précisément sa capacité de remboursement

Comment marche un crédit renouvelable

Le crédit renouvelable représente une solution financière moderne offrant une flexibilité totale aux emprunteurs. Contrairement à un prêt personnel traditionnel, ce type de crédit fonctionne comme une réserve d’argent dynamique, constamment reconstituable selon vos besoins et remboursements.

Concrètement, un crédit renouvelable vous octroie une ligne de crédit prédéfinie dont vous pouvez disposer à tout moment. Imaginez-le comme un compte bancaire spécifique avec un plafond maximum. Vous pouvez emprunter et rembourser cycliquement, sans procédure complexe à chaque utilisation. Les montants utilisés se reconstituent automatiquement, vous permettant de réutiliser immédiatement les fonds remboursés.

La gestion de ce type de crédit nécessite une vigilance particulière. Les taux d’intérêt sont généralement plus élevés qu’un prêt personnel classique, et la tentation de l’utilisation répétée peut conduire à un endettement rapide. Pour mieux comprendre les stratégies de remboursement efficaces, je vous recommande de consulter notre guide sur les stratégies de remboursement de crédit rapidement.

Voici quelques caractéristiques essentielles du crédit renouvelable :

Fonctionnement

- Plafond de crédit prédéterminé

- Reconstitution automatique des fonds remboursés

- Pas de justificatif pour chaque utilisation

- Flexibilité totale des retraits

Points de vigilance :

- Surveiller attentivement le taux débiteur

- Limiter les utilisations répétitives

- Rembourser rapidement pour éviter l’accumulation d’intérêts

- Calculer précisément sa capacité de remboursement

Comparaison détaillée : conditions, coûts, flexibilité

Lorsque l’on compare le prêt personnel et le crédit renouvelable, plusieurs dimensions essentielles entrent en ligne de compte : les conditions d’obtention, les coûts associés et la flexibilité offerte. Chaque type de crédit présente des avantages et des contraintes spécifiques qui méritent une analyse approfondie.

En termes de conditions, le prêt personnel se caractérise par un processus d’octroi plus rigoureux. Les établissements bancaires exigent généralement des justificatifs de revenus, une stabilité professionnelle et une analyse précise de votre capacité de remboursement. Le crédit renouvelable, en revanche, offre des conditions d’accès plus souples, avec des critères d’éligibilité moins stricts et une procédure d’obtention simplifiée.

Concernant les coûts, la différence est significative. Les prêts personnels proposent habituellement des taux d’intérêt fixes et plus avantageux, avec un coût total du crédit plus transparent. Les crédits renouvelables présentent des taux généralement plus élevés et variables, pouvant rapidement augmenter le montant total à rembourser. Pour vous aider à mieux évaluer ces différences financières, je recommande de consulter notre simulation de prêt travaux qui vous permettra de comparer concrètement ces options.

Un tableau comparatif synthétique illustrera parfaitement ces nuances :

| Critère | Prêt Personnel | Crédit Renouvelable |

|---|---|---|

| Montant | Fixe à l’avance | Variable et modulable |

| Durée | Définie précisément | Flexible et renouvelable |

| Taux d’intérêt | Généralement fixe | Souvent variable |

| Flexibilité | Limitée | Très élevée |

Points de vigilance importants :

- Comparer systématiquement les TAEG

- Évaluer précisément ses besoins réels

- Anticiper sa capacité de remboursement

- Privilégier la transparence des conditions

Risques, pièges fréquents et protections légales

La souscription d’un crédit, qu’il s’agisse d’un prêt personnel ou d’un crédit renouvelable, implique des risques financiers significatifs que tout emprunteur doit impérativement comprendre et anticiper. La méconnaissance des mécanismes complexes du crédit peut rapidement conduire à des situations d’endettement difficiles à gérer.

Les pièges les plus fréquents concernent principalement le surendettement et la sous-estimation des coûts réels. Les crédits renouvelables sont particulièrement perfides, avec leurs taux variables et leur apparente facilité d’utilisation. Un emprunteur non averti peut se retrouver piégé dans un cycle de remboursements où les intérêts s’accumulent plus rapidement que le capital n’est remboursé. Le prêt personnel, bien que plus encadré, présente aussi ses propres risques, notamment en cas de non-respect des mensualités.

La législation belge a heureusement mis en place plusieurs mécanismes de protection des consommateurs. Ces protections incluent un droit de rétractation de 14 jours après la signature du contrat, l’obligation pour les établissements de crédit de fournir une information transparente sur les conditions du prêt, et un plafonnement des taux d’intérêt. Pour approfondir vos connaissances sur ces aspects juridiques essentiels, je vous recommande de consulter notre guide complet des crédits à la consommation en Belgique, qui détaille les droits et recours à votre disposition.

Principaux risques à surveiller :

- Taux d’intérêt exponentiels

- Frais cachés non mentionnés

- Pénalités en cas de retard de paiement

- Impact négatif sur la cote de crédit

Protections légales essentielles :

- Droit de rétractation sous 14 jours

- Information précontractuelle obligatoire

- Plafonnement légal des taux d’intérêt

- Protection contre le surendettement

Conseils de prévention :

- Toujours lire intégralement le contrat

- Calculer précisément sa capacité de remboursement

- Constituer une épargne de sécurité

- Éviter l’emprunt en cas de doute sur ses capacités financières

Trouvez le crédit adapté à votre situation avec comparatif-pret-personnel.be

Vous hésitez entre un prêt personnel et un crédit renouvelable ? Vous n’êtes pas seul face à ce dilemme complexe qui implique des notions comme le TAEG, la durée de remboursement ou encore les taux d’intérêt variables. Ces éléments peuvent vite devenir source d’incertitude et de stress, surtout lorsque vous devez prendre une décision qui impactera longtemps votre budget. Grâce à notre plateforme experte, découvrez une méthode claire pour comparer facilement les offres adaptées à vos besoins personnels.

Ne laissez pas l’incompréhension ou la peur d’un mauvais choix freiner votre projet. Profitez dès maintenant de nos outils de simulation et d’information pour faire un choix éclairé. Visitez comparatif-pret-personnel.be, explorez notre guide complet des crédits à la consommation en Belgique et testez notre simulation de prêt travaux pour trouver rapidement le crédit qui vous correspond vraiment. Agissez aujourd’hui pour maîtriser votre avenir financier en toute confiance.

Questions Fréquemment Posées

Quelle est la principale différence entre un prêt personnel et un crédit renouvelable ?

Le prêt personnel est un crédit à montant et durée fixes avec des mensualités constantes, tandis que le crédit renouvelable offre une ligne de crédit flexible avec un montant variable que vous pouvez utiliser à votre convenance.

Quels sont les avantages d’un prêt personnel par rapport à un crédit renouvelable ?

Le prêt personnel a généralement des taux d’intérêt plus bas et une prévisibilité dans les remboursements, ce qui le rend adapté aux projets spécifiques. Le crédit renouvelable est plus flexible, permettant d’accéder à des fonds rapidement en cas de besoin imprévu.

Comment fonctionne la reconstitution du crédit renouvelable ?

Lorsqu’un emprunteur rembourse une partie du montant utilisé, la somme redevient disponible pour un nouvel emprunt, permettant ainsi une utilisation cyclique et immédiate des fonds.

Quels sont les risques associés au crédit renouvelable ?

Le principal risque est le surendettement, car les taux d’intérêt peuvent être élevés et l’utilisation répétée du crédit sans un remboursement rapide peut mener à une accumulation d’intérêts et à des difficultés financières.

Recommandation

- Conditions d’obtention d’un prêt : Guide Complet Belgique

- S’informer

- Différences Crédits à la Consommation : Guide Complet

- Demande de prêt personnel : 5 erreurs à éviter absolument

- Simulation prêt immobilier : Obtenez la meilleure offre en 2025 – LPI: La parisienne immobilière agence immobilière Paris 19