Un ménage belge sur deux souscrit un crédit à la consommation au cours de sa vie. Cette réalité touche tous les profils, du jeune actif à la famille en expansion. Face à la multitude d’offres et de règles, il devient difficile de distinguer ce qui protège l’emprunteur de ce qui engage son budget pour plusieurs années. Comprendre clairement le fonctionnement, les avantages et les risques de ce crédit vous aide à gérer vos projets sans mauvaises surprises financières.

Table des matières

- Définition du crédit à la consommation

- Principaux types de crédits à la consommation

- Fonctionnement et critères d’obtention

- Cadre légal belge et protections de l’emprunteur

- Coûts, risques courants et alternatives de financement

Points Clés

| Point | Détails |

|---|---|

| Type de crédit | Le crédit à la consommation est dédié aux besoins personnels des consommateurs, contrairement à un prêt hypothécaire. |

| Critères d’obtention | Les emprunteurs doivent être majeurs et justifier de revenus réguliers pour obtenir un crédit. |

| Cadre légal | Des protections strictes prévues par la loi belge assurent la transparence et la protection des emprunteurs. |

| Coût et risques | Les coûts incluent le TAEG, les frais de dossier et les intérêts, avec un risque de surendettement à considérer. |

Définition du crédit à la consommation

Un crédit à la consommation est un instrument financier spécifique conçu pour répondre aux besoins personnels des consommateurs belges. Contrairement à un prêt hypothécaire destiné à l’immobilier, ce type de crédit permet de financer des achats de biens meubles, des services ou de couvrir des dépenses privées.

Les caractéristiques principales du crédit à la consommation sont les suivantes :

- Destiné uniquement aux personnes physiques résidant en Belgique

- Utilisé principalement pour des besoins personnels et privés

- Remboursable avec des intérêts et des frais associés

- Flexible dans ses usages et ses montants

Dans la pratique, un crédit à la consommation peut servir à financer divers projets personnels comme l’achat d’une voiture, des travaux de rénovation, des voyages, ou même consolidation de dettes. Le montant et les conditions varient selon le type de crédit et l’établissement financier. Pour comprendre plus en détail les nuances entre différents types de crédits, consultez notre guide complet des crédits à la consommation en Belgique.

Il est crucial de bien comprendre que ce crédit n’est pas gratuit. Le consommateur s’engage à rembourser non seulement le capital emprunté, mais également les intérêts et les éventuels frais associés. Chaque prêt implique donc une responsabilité financière qu’il est important d’évaluer attentivement avant de s’engager.

Principaux types de crédits à la consommation

Les crédits à la consommation en Belgique se déclinent en plusieurs catégories principales, chacune adaptée à des besoins financiers spécifiques. La diversité de ces produits permet aux consommateurs de trouver la solution la plus appropriée à leur situation personnelle.

Voici les principaux types de crédits à la consommation :

- Crédit personnel : Un prêt à durée déterminée avec un montant fixe et des mensualités constantes

- Crédit renouvelable : Un crédit flexible où le montant disponible se reconstitue après chaque remboursement

- Prêt affecté : Un crédit spécifiquement destiné à financer un bien précis (voiture, électroménager)

- Prêt à tempérament : Un crédit avec remboursement échelonné sur une période définie

Pour comprendre en profondeur les nuances entre ces différents types de crédits, notre guide détaillé sur les différences entre crédits à la consommation vous aidera à faire le bon choix.

Chaque type de crédit présente des avantages et des contraintes spécifiques. Le crédit personnel offre par exemple une prévisibilité budgétaire avec ses mensualités fixes, tandis que le crédit renouvelable propose plus de flexibilité mais potentiellement des taux d’intérêt plus élevés. Le choix dépendra de vos objectifs personnels, de votre capacité de remboursement et de la nature du projet que vous souhaitez financer.

Fonctionnement et critères d’obtention

L’obtention d’un crédit à la consommation en Belgique suit un processus réglementé qui vise à protéger à la fois l’emprunteur et le prêteur. Les établissements financiers doivent suivre des critères stricts pour évaluer la capacité et la solvabilité du demandeur avant d’accorder un prêt.

Les critères principaux d’obtention d’un crédit à la consommation comprennent :

- Âge : Être majeur (18 ans ou plus)

- Revenus : Justifier de revenus réguliers et stables

- Situation professionnelle : Avoir un emploi stable ou des revenus récurrents

- Historique de crédit : Présenter un bon historique de remboursement

- Capacité de remboursement : Démontrer que le crédit ne dépassera pas 1/3 des revenus mensuels

Pour approfondir votre compréhension des mécanismes de crédit, consultez notre guide détaillé sur les différences entre types de crédits.

Le fonctionnement technique du crédit implique plusieurs étapes. Les prêteurs sont légalement tenus de déclarer toutes les informations relatives au contrat à la Centrale des crédits aux particuliers. Cette déclaration comprend les données d’identification de l’emprunteur et les caractéristiques précises du contrat. Cette obligation vise à garantir la transparence et à prévenir le surendettement, en permettant aux institutions financières de vérifier la situation globale de l’emprunteur potentiel.

Cadre légal belge et protections de l’emprunteur

Le cadre légal du crédit à la consommation en Belgique est solidement établi pour garantir la protection des consommateurs et assurer la transparence des transactions financières. Depuis la réforme du Livre VII du Code de droit économique, les règles encadrant les prêts personnels sont devenues particulièrement strictes et protectrices.

Les principales protections légales incluent :

- Obligation d’information : Les prêteurs doivent communiquer clairement tous les coûts du crédit

- Plafonnement des taux : Des taux maximaux sont définis pour éviter l’usure

- Droit de rétractation : L’emprunteur dispose d’un délai pour annuler le contrat

- Évaluation de solvabilité : Les institutions doivent vérifier la capacité de remboursement

- Transparence du TAEG : Le Taux Annuel Effectif Global doit être explicitement communiqué

Pour mieux comprendre les conditions d’obtention détaillées, consultez notre guide complet sur les conditions de prêt en Belgique.

La législation impose également des obligations strictes aux établissements financiers. Ils sont tenus de fournir une information complète et précise, permettant aux emprunteurs de comprendre parfaitement les implications financières de leur crédit. Cette approche vise à prévenir le surendettement et à garantir que chaque consommateur contracte un crédit en toute connaissance de cause, avec une protection juridique claire et transparente.

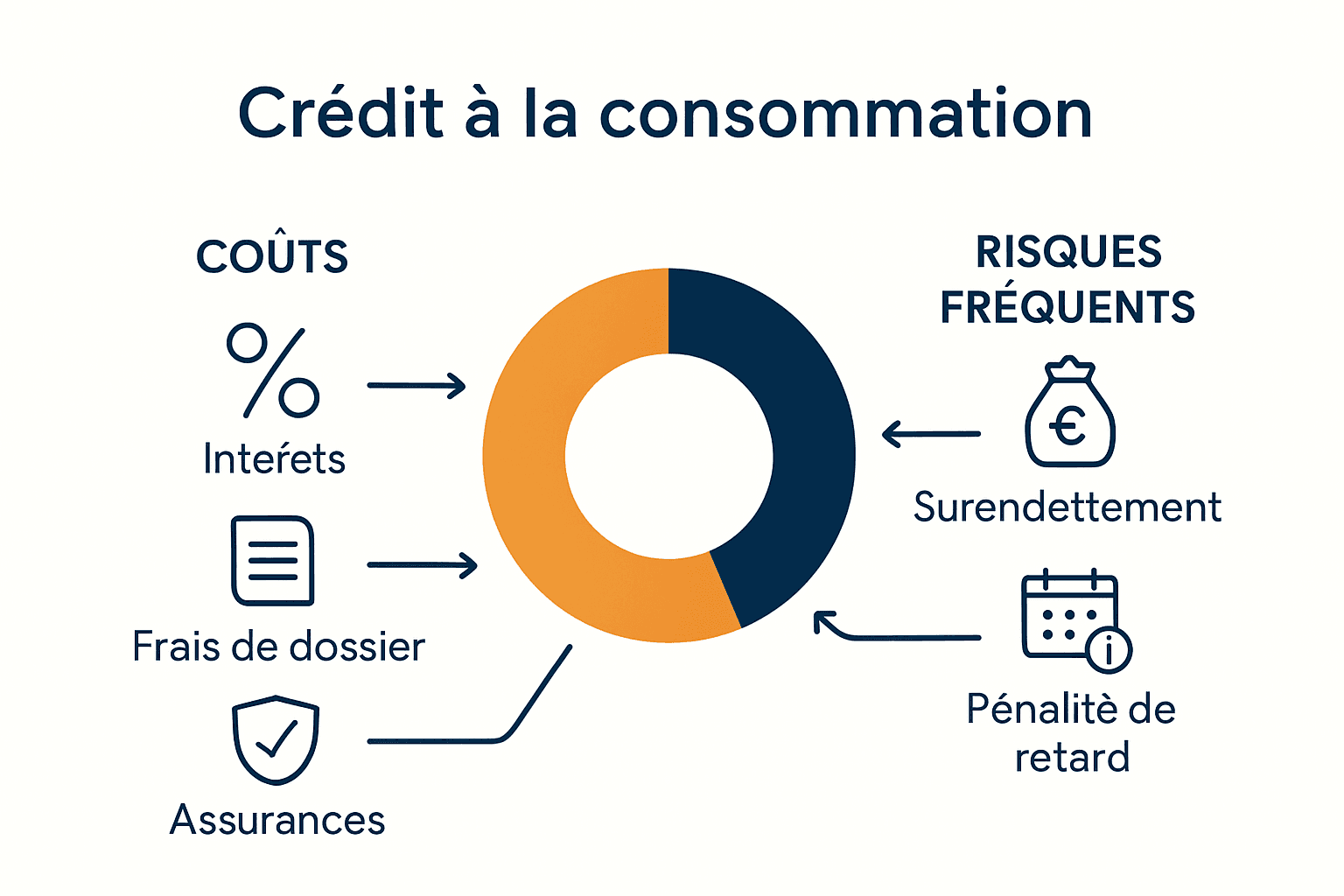

Coûts, risques courants et alternatives de financement

Le crédit à la consommation représente un outil financier utile, mais qui nécessite une compréhension approfondie de ses implications économiques. Le coût total d’un crédit est déterminé par le Taux Annuel Effectif Global (TAEG), qui englobe bien plus que le simple taux d’intérêt de base.

Les principaux coûts et risques à prendre en compte sont :

- Frais de dossier : Coûts administratifs initiaux

- Intérêts : Charges financières sur la durée du prêt

- Assurances : Protections complémentaires obligatoires ou facultatives

- Pénalités de retard : Frais en cas de remboursement tardif

- Risque de surendettement : Déséquilibre entre revenus et charges financières

Pour explorer les nuances entre différents types de prêts, consultez notre guide sur la différence entre prêt personnel et crédit renouvelable.

Comme alternatives au crédit traditionnel, les consommateurs peuvent envisager des solutions telles que l’épargne personnelle, le prêt familial, ou la négociation de découverts bancaires. Chaque option présente des avantages et des contraintes spécifiques. La clé est de comparer attentivement les coûts réels, les conditions de remboursement et l’impact sur votre situation financière globale avant de prendre une décision.

Trouvez le crédit à la consommation qui vous correspond vraiment

Naviguer dans l’univers complexe du crédit à la consommation peut rapidement devenir source d’inquiétude face aux multiples offres et conditions. Vous cherchez à financer vos projets sans être pris au piège des taux cachés ou d’engagements insuffisamment expliqués ? Vous n’êtes pas seul. Comprendre les termes comme TAEG, choisir entre un crédit personnel ou un crédit renouvelable, et évaluer votre capacité de remboursement sont des étapes clés pour éviter le surendettement et sécuriser votre avenir financier.

Chez comparatif-pret-personnel.be, nous vous aidons à passer de la confusion à la clarté. Notre plateforme indépendante vous permet de comparer facilement les offres actuelles, d’analyser en profondeur les frais, et de découvrir les conditions idéales adaptées à votre profil. Ne perdez plus de temps et d’argent à chercher seul. Explorez nos ressources détaillées sur les différences entre crédits à la consommation et les conditions d’obtention des prêts en Belgique. Profitez maintenant d’une aide experte pour choisir un crédit responsable et adapté. Testez notre comparateur personnalisé et prenez le contrôle de votre projet financier dès aujourd’hui.

Questions Fréquemment Posées

Qu’est-ce qu’un crédit à la consommation ?

Un crédit à la consommation est un instrument financier permettant de financer des achats personnels, des services ou des dépenses privées. Il est destiné aux personnes physiques et non à l’immobilier, comme un prêt hypothécaire.

Quels sont les principaux types de crédits à la consommation ?

Les principaux types de crédits à la consommation incluent le crédit personnel, le crédit renouvelable, le prêt affecté et le prêt à tempérament. Chacun de ces crédits est adapté à des besoins spécifiques et présente des conditions différentes.

Quels critères faut-il remplir pour obtenir un crédit à la consommation ?

Pour obtenir un crédit à la consommation, il faut être majeur, justifier de revenus réguliers, démontrer une situation professionnelle stable, avoir un bon historique de crédit et prouver une capacité de remboursement ne dépassant pas 1/3 des revenus mensuels.

Quels sont les coûts associés à un crédit à la consommation ?

Les coûts d’un crédit à la consommation incluent le Taux Annuel Effectif Global (TAEG), les frais de dossier, les intérêts, les assurances et des pénalités de retard en cas de remboursement tardif.