Plus de 40% des Belges font appel à un prêt personnel pour réaliser leurs projets sans attendre. Quand il s’agit de financer des envies ou de gérer des imprévus, cette solution offre une liberté rare et une grande simplicité. Comprendre le fonctionnement d’un prêt personnel permet de choisir une option sûre, adaptée à chaque situation et vraiment accessible pour ceux qui veulent avancer sereinement.

Table des matières

- Définition et principe d’un prêt personnel

- Types de prêts disponibles en Belgique

- Critères d’éligibilité et évaluation de solvabilité

- Documents et démarches obligatoires pour emprunter

- Droits, obligations et protections de l’emprunteur

- Erreurs fréquentes et conseils pour réussir sa demande

Points Clés

| Point | Détails |

|---|---|

| Prêt personnel | Un prêt personnel est un crédit flexible permettant d’obtenir des fonds pour divers projets, remboursable sur 12 à 72 mois. |

| Critères d’éligibilité | L’obtention est soumise à des conditions telles que l’âge, les revenus stables, et un bon historique de crédit. |

| Documents requis | Préparer des documents tels que carte d’identité, justificatifs de revenus et relevés bancaires est essentiel pour une demande complète. |

| Droits de l’emprunteur | Les emprunteurs bénéficient de droits tels que le droit à l’information et à la rétractation sous 14 jours, protégeant leurs intérêts. |

Définition et principe d’un prêt personnel

Un prêt personnel est un crédit financier accordé par une institution bancaire ou un organisme de crédit, permettant à un particulier d’obtenir une somme d’argent remboursable sur une période déterminée. Contrairement à un crédit affecté qui impose un usage spécifique (comme l’achat d’une voiture), le prêt personnel offre une flexibilité totale d’utilisation.

Les caractéristiques principales d’un prêt personnel en Belgique se définissent autour de plusieurs critères essentiels :

- Montant : Généralement compris entre 1 000€ et 50 000€

- Durée de remboursement : Variable de 12 à 72 mois

- Taux d’intérêt : Fixe ou variable selon les conditions du prêteur

- Remboursement : Mensualités constantes et prédéfinies

Le principe fondamental repose sur un accord contractuel entre l’emprunteur et le prêteur. Ce dernier avance un capital que l’emprunteur s’engage à rembourser intégralement, majoré des intérêts, selon un échéancier précis. Les avantages des prêts personnels en Belgique démontrent la souplesse et l’accessibilité de ce type de crédit pour répondre à divers projets personnels : travaux de rénovation, achat de véhicule, consolidation de dettes ou financement de projet professionnel.

L’obtention d’un prêt personnel nécessite généralement de démontrer sa capacité de remboursement, via des justificatifs de revenus, un historique de crédit favorable et une stabilité professionnelle. Les banques évaluent le profil de risque de chaque demandeur, ce qui déterminera les conditions précises du prêt : taux d’intérêt, montant accordé et durée de remboursement.

Types de prêts disponibles en Belgique

Le marché financier belge propose une diversité de prêts personnels adaptés aux différents besoins et situations personnelles. Chaque type de prêt répond à des objectifs spécifiques, offrant aux consommateurs des solutions financières flexibles et personnalisées.

Voici les principaux types de prêts accessibles en Belgique :

Voici un aperçu comparatif des principaux types de prêts personnels disponibles en Belgique :

| Type de prêt | Utilisation principale | Durée typique | Montant habituel |

|---|---|---|---|

| Prêt à la consommation | Achats courants (électroménager, mobilier) | 12 à 60 mois | 1 000€ à 25 000€ |

| Prêt travaux | Rénovation ou amélioration de l’habitat | 12 à 120 mois | 2 500€ à 50 000€ |

| Prêt consolidation | Regroupement de crédits | 24 à 84 mois | 5 000€ à 50 000€ |

| Prêt auto | Acquisition de véhicule neuf ou d’occasion | 12 à 72 mois | 2 500€ à 40 000€ |

| Prêt étudiant | Financement d’études supérieures | 12 à 60 mois | 1 000€ à 30 000€ |

- Prêt à la consommation : Financement de projets personnels comme l’achat d’électroménager, de mobilier ou de véhicules

- Prêt travaux : Destiné à la rénovation ou l’amélioration de l’habitat

- Prêt consolidation : Regroupement de plusieurs crédits en un seul, simplifiant la gestion mensuelle

- Prêt auto : Crédit spécifique pour l’acquisition d’un véhicule neuf ou d’occasion

- Prêt étudiant : Financement des études supérieures

Pour les personnes ayant des besoins de trésorerie rapides, le prêt liquidité permet d’accéder à des fonds rapidement, offrant une solution agile pour faire face aux dépenses imprévues.

Chaque type de prêt présente des caractéristiques distinctes en termes de durée, de montant et de conditions d’éligibilité. Les banques et organismes de crédit évaluent systématiquement le profil de l’emprunteur : revenus, historique de crédit, capacité de remboursement et stabilité professionnelle. Cette analyse personnalisée permet de proposer des conditions adaptées au profil et aux besoins spécifiques de chaque demandeur.

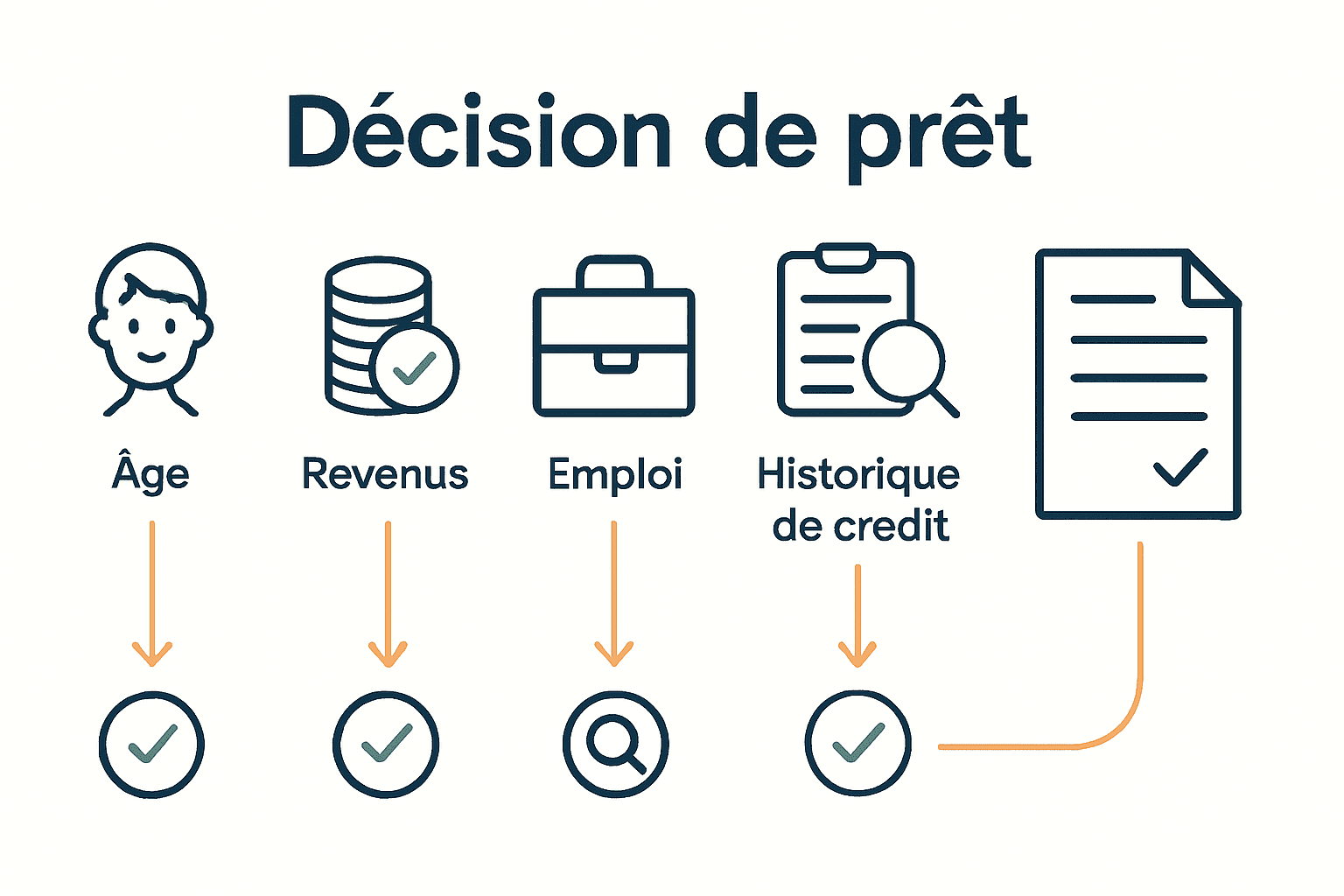

Critères d’éligibilité et évaluation de solvabilité

L’obtention d’un prêt personnel en Belgique repose sur une évaluation rigoureuse de la solvabilité du demandeur. Les institutions financières utilisent des critères précis pour déterminer la capacité d’un individu à rembourser un crédit, minimisant ainsi les risques financiers pour le prêteur.

Les principaux critères d’éligibilité incluent :

- Âge : Généralement entre 18 et 75 ans

- Revenus : Revenu mensuel stable et suffisant

- Emploi : Contrat de travail stable ou revenu régulier

- Historique de crédit : Absence d’incidents de paiement

- Taux d’endettement : Inférieur à 33% des revenus mensuels

Pour naviguer efficacement dans ce processus, découvrez comment choisir le meilleur prêt personnel adapté à votre situation spécifique, en comprenant les nuances de l’évaluation de solvabilité.

L’analyse de solvabilité implique une évaluation détaillée de la situation financière globale. Les banques utilisent des algorithmes complexes qui prennent en compte non seulement les revenus, mais aussi la stabilité professionnelle, les charges existantes, et le profil de risque global de l’emprunteur. Cette approche exhaustive permet de déterminer non seulement l’éligibilité, mais aussi les conditions précises du prêt : taux d’intérêt, montant accordé et durée de remboursement.

Documents et démarches obligatoires pour emprunter

L’obtention d’un prêt personnel en Belgique nécessite une préparation méticuleuse et la réunion de plusieurs documents administratifs essentiels. Chaque institution financière a ses propres exigences, mais certains documents sont systématiquement requis pour toute demande de crédit.

Liste des documents obligatoires à préparer :

- Carte d’identité : Copie recto-verso en cours de validité

- Justificatifs de revenus : Trois dernières fiches de paie ou avertissement extrait de rôle

- Contrat de travail : Attestation d’emploi récente

- Relevés bancaires : Trois derniers mois de comptes courants

- Preuve de domicile : Facture récente (électricité, eau, téléphone)

Pour éviter les pièges les plus courants, consultez notre guide des erreurs à ne pas commettre lors d’une demande de prêt personnel, qui vous aidera à optimiser votre dossier.

Le processus de demande implique généralement plusieurs étapes : simulation en ligne, constitution du dossier, entretien avec un conseiller et validation finale. Les établissements bancaires apprécient les dossiers complets et bien documentés, qui démontrent la stabilité financière et la capacité de remboursement du demandeur. Chaque document fourni contribue à construire un profil de crédit rassurant pour le prêteur, augmentant ainsi les chances d’obtention du prêt aux meilleures conditions possibles.

Droits, obligations et protections de l’emprunteur

En Belgique, le cadre légal protège les emprunteurs par un ensemble de droits et d’obligations clairement définis. La législation vise à garantir un équilibre entre les intérêts du prêteur et ceux de l’emprunteur, assurant une transparence totale dans les transactions de crédit.

Les principaux droits de l’emprunteur comprennent :

- Droit à l’information : Communication claire et détaillée des conditions de prêt

- Droit de rétractation : Possibilité d’annuler le crédit sous 14 jours

- Protection contre le surendettement : Limites légales sur les taux d’endettement

- Droit de remboursement anticipé : Possibilité de rembourser le prêt avant terme

- Confidentialité : Protection des données personnelles

Pour comprendre en détail les subtilités de l’assurance solde restant dû, consultez notre guide complet, qui vous aidera à mieux protéger vos intérêts financiers.

Les obligations de l’emprunteur sont tout aussi importantes. Elles incluent le remboursement intégral du prêt selon l’échéancier convenu, la communication de tout changement de situation financière, et le maintien d’une capacité de remboursement constante. En cas de difficultés, la loi encourage la communication proactive avec le prêteur pour trouver des solutions amiables, évitant ainsi les procédures de recouvrement contentieuses.

Erreurs fréquentes et conseils pour réussir sa demande

La réussite d’une demande de prêt personnel repose sur une préparation minutieuse et la compréhension des pièges à éviter. Les candidats les plus avertis anticipent les obstacles potentiels et construisent leur dossier avec stratégie et précision.

Les erreurs les plus courantes à éviter :

- Surestimation des revenus : Gonfler artificiellement ses revenus

- Omission de dettes existantes : Cacher des crédits en cours

- Dossier incomplet : Manquer des documents essentiels

- Multiplicité des demandes : Multiplier les demandes simultanées

- Ignorance de son score de crédit : Ne pas vérifier son historique financier

Découvrez nos stratégies pour rembourser un crédit rapidement et efficacement, qui vous aideront à maintenir une santé financière optimale.

Pour maximiser ses chances, il est crucial de préparer un dossier irréprochable. Cela signifie fournir des documents précis, actualisés et complets, démontrer une stabilité financière et profesionnelle, et présenter un projet de crédit cohérent et réaliste. Les établissements financiers apprécient les emprunteurs qui font preuve de transparence, de rigueur et de responsabilité dans leur approche.

Simplifiez l’obtention de votre prêt personnel en Belgique

Trouver les meilleures conditions d’un prêt personnel peut vite devenir complexe avec toutes les exigences et critères de solvabilité à considérer. Vous souhaitez être sûr de faire le bon choix sans perdre de temps ni risquer un refus à cause d’un dossier incomplet ou mal préparé. Notre site vous aide à naviguer ces défis grâce à un accompagnement clair et adapté à votre situation.

Découvrez comment comparer facilement les offres de crédit et accéder à des conseils personnalisés sur comparatif-pret-personnel.be. Ne laissez plus les termes techniques ou les contraintes légales vous freiner. Profitez d’une interface simple pour simuler, comparer et demander des offres adaptées à vos besoins. Passez à l’action maintenant et préparez votre dossier avec confiance en découvrant nos astuces pour réussir votre demande de prêt. Vous êtes à un clic de sécuriser votre projet avec les meilleures conditions possibles.

Questions Fréquemment Posées

Quels sont les critères d’éligibilité pour obtenir un prêt personnel ?

Pour obtenir un prêt personnel, les principaux critères d’éligibilité sont l’âge (généralement entre 18 et 75 ans), un revenu mensuel stable, un contrat de travail ou une source de revenu régulière, un bon historique de crédit sans incidents de paiement, et un taux d’endettement inférieur à 33% des revenus mensuels.

Quelle est la durée de remboursement typique d’un prêt personnel ?

La durée de remboursement d’un prêt personnel dépend du type de prêt, mais elle varie généralement de 12 à 72 mois, voire jusqu’à 120 mois pour certains prêts travaux.

Quels types de prêts personnels sont disponibles ?

Il existe plusieurs types de prêts personnels, notamment le prêt à la consommation, le prêt travaux, le prêt consolidation, le prêt auto, et le prêt étudiant, chacun étant destiné à des usages spécifiques.

Quels documents sont nécessaires pour faire une demande de prêt personnel ?

Les documents obligatoires comprennent une carte d’identité valide, des justificatifs de revenus (trois dernières fiches de paie), un contrat de travail, des relevés bancaires des trois derniers mois, et une preuve de domicile récente.

Recommandation

- Prêt étudiant en Belgique : Avantages et inconvénients

- Prêt personnel en ligne sans justificatif Belgique : guide 2024

- Prêt liquidité : Accédez à des Fonds Rapidement & implement

- Les secrets de la calculatrice de prêt personnel – 2024

- Simulation prêt immobilier : Obtenez la meilleure offre en 2025 – LPI: La parisienne immobilière agence immobilière Paris 19