En Belgique, plus de 9 adultes sur 10 contractent un crédit au moins une fois dans leur vie. Comprendre la définition légale d’un crédit devient alors indispensable pour éviter les pièges et défendre ses droits face aux établissements financiers. Ce sujet touche chaque consommateur, car il influence directement la sécurité de vos finances et la transparence des conditions offertes par les banques belges. Vous trouverez ici les repères clairs pour naviguer dans l’univers des crédits avec confiance.

Table des matières

- Définition légale du crédit en Belgique

- Principaux types de crédits consommateurs belges

- Cadre réglementaire et autorités compétentes

- Droits et devoirs des emprunteurs et prêteurs

- Risques, recours et sanctions légales

Points Clés

| Point | Détails |

|---|---|

| Cadre légal du crédit | Le crédit en Belgique est régulé par la loi du 12 juin 1991, garantissant transparence et protection pour les emprunteurs et prêteurs. |

| Types de crédits disponibles | Les principaux types de crédits incluent le crédit personnel, le crédit à la consommation, et des solutions spécialisées comme le crédit-bail. |

| Droits des emprunteurs | Les emprunteurs ont des droits fondamentaux, incluant l’accès à une information claire et le droit de rétractation de 14 jours après la signature. |

| Régulation financière | La Banque Nationale de Belgique et la FSMA supervisent le secteur, garantissant la conformité aux normes et la protection des consommateurs. |

Définition légale du crédit en Belgique

En Belgique, le crédit constitue un cadre juridique précis défini par la loi du 12 juin 1991 relative au crédit à la consommation. Cette réglementation établit un ensemble de principes qui protègent à la fois l’emprunteur et le prêteur, garantissant une transparence et une équité dans les transactions financières.

La définition légale d’un crédit en Belgique implique plusieurs composantes essentielles. Un crédit se caractérise comme un prêt monétaire accordé par un établissement financier à un particulier, avec l’engagement de remboursement selon des conditions précises. La loi distingue plusieurs types de crédits : le crédit à la consommation, le crédit hypothécaire et le crédit professionnel, chacun ayant ses propres réglementations spécifiques.

Pour qu’un prêt soit considéré légal, il doit répondre à des critères stricts. Ces critères incluent la transmission préalable d’un document d’information standardisé, la mention claire du taux annuel effectif global (TAEG), et la garantie des droits de l’emprunteur. La guide complet des crédits à la consommation en Belgique 2024 offre des détails supplémentaires sur ces exigences réglementaires.

Les principaux éléments définissant légalement un crédit en Belgique comprennent :

- Un montant précis emprunté

- Un taux d’intérêt clairement établi

- Une durée de remboursement définie

- Des conditions de remboursement transparentes

- La protection juridique de l’emprunteur contre des pratiques abusives

Chaque transaction de crédit doit respecter ces principes fondamentaux, garantissant ainsi une protection maximale pour le consommateur et maintenant l’intégrité du système financier belge.

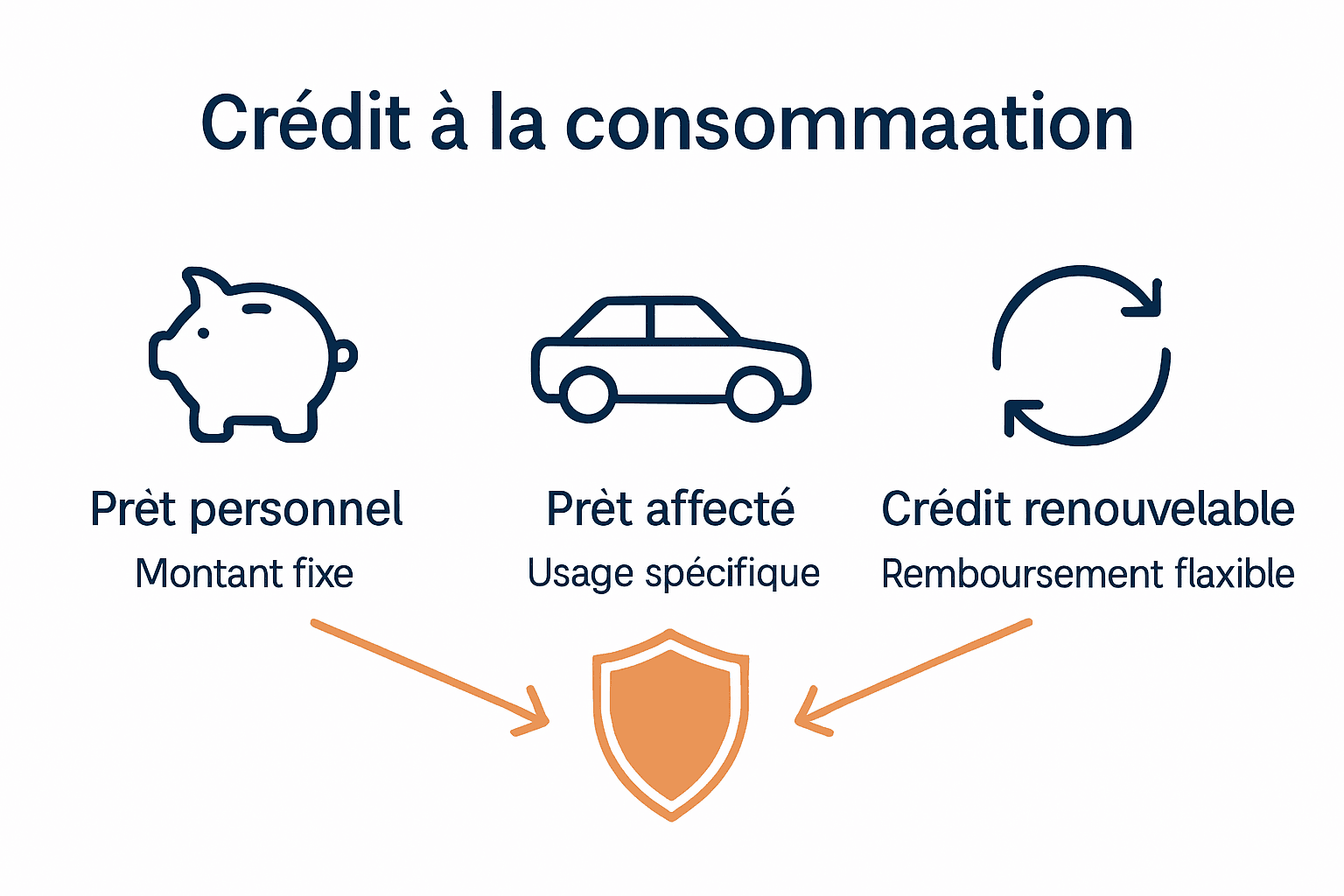

Principaux types de crédits consommateurs belges

Le marché belge des crédits à la consommation propose plusieurs types de solutions financières adaptées aux besoins variés des consommateurs. Ces crédits se distinguent par leurs caractéristiques spécifiques, leurs conditions d’octroi et leurs modalités de remboursement.

Le crédit personnel représente l’une des options les plus populaires. Il permet aux consommateurs d’emprunter un montant fixe remboursable sur une période déterminée, avec un taux d’intérêt stable dit fixe. Ce type de crédit convient parfaitement aux projets ponctuels comme l’achat d’équipements, des travaux de rénovation ou des dépenses imprévues. La différence entre prêt personnel et crédit renouvelable offre un éclairage détaillé sur les nuances entre ces deux formules.

Un autre type de crédit très répandu est le crédit à la consommation. Il se décline en plusieurs sous-catégories :

- Crédit affecté : destiné à un achat spécifique (voiture, électroménager)

- Crédit non affecté : montant libre sans justificatif d’utilisation

- Crédit revolving : ligne de crédit renouvelable avec flexibilité de remboursement

Les établissements bancaires et les organismes de crédit proposent également des formules spécialisées comme le crédit-bail, le leasing et les prêts permanents. Chaque type de crédit répond à des besoins financiers précis, avec des conditions et des avantages différents.

Pour obtenir une vue d’ensemble actualisée, consultez notre guide des crédits à la consommation, qui détaille les meilleures options disponibles sur le marché belge.

Pour obtenir une vue d’ensemble actualisée, consultez notre guide des crédits à la consommation, qui détaille les meilleures options disponibles sur le marché belge.

Cadre réglementaire et autorités compétentes

Le système financier belge repose sur un cadre réglementaire strict qui encadre précisément les activités de crédit. La Banque Nationale de Belgique (BNB) et la Financial Services and Markets Authority (FSMA) constituent les deux principales autorités de régulation responsables de la supervision et du contrôle du secteur financier.

La BNB joue un rôle primordial dans la surveillance prudentielle des établissements de crédit. Elle vérifie leur solidité financière, leur capacité à respecter les obligations réglementaires et garantit la stabilité du système bancaire. Les institutions financières doivent obtenir un agrément et se conformer à des normes de capital, de liquidité et de gestion des risques extrêmement précises. Pour mieux comprendre ces mécanismes complexes, notre guide des crédits à la consommation offre un éclairage détaillé sur ces réglementations.

La FSMA, quant à elle, se concentre sur la protection des consommateurs. Ses missions principales incluent :

- Contrôler la transparence des produits financiers

- Vérifier la conformité des communications marketing

- Protéger les droits des emprunteurs

- Sanctionner les pratiques déloyales

- Garantir l’information précise des consommateurs

Ces autorités appliquent plusieurs textes législatifs fondamentaux, notamment la loi du 12 juin 1991 relative au crédit à la consommation et celle du 4 août 1992 relative au crédit hypothécaire. Leur objectif commun : maintenir un équilibre entre la liberté d’entreprendre des établissements financiers et la protection des droits des consommateurs.

Droits et devoirs des emprunteurs et prêteurs

Le système juridique belge établit un équilibre précis entre les droits et les obligations des emprunteurs et des prêteurs, garantissant une protection mutuelle dans les transactions financières. Cette symétrie juridique vise à prévenir les abus et à maintenir un environnement de crédit transparent et équitable.

Pour les emprunteurs, les droits fondamentaux incluent le droit à une information claire et détaillée avant la souscription d’un crédit. Ils peuvent exiger la communication exhaustive du taux annuel effectif global (TAEG), des frais annexes et des conditions contractuelles. Le droit de rétractation dans un délai de 14 jours après la signature du contrat constitue également une protection essentielle. Les conditions d’obtention d’un prêt en Belgique offrent un aperçu complet de ces mécanismes de protection.

Les prêteurs, quant à eux, disposent de devoirs tout aussi importants :

- Vérifier la solvabilité de l’emprunteur

- Proposer des crédits adaptés à la situation financière du client

- Maintenir une transparence totale sur les conditions du prêt

- Respecter les délais légaux de communication

- Protéger les données personnelles de l’emprunteur

Chaque partie supporte des responsabilités spécifiques. L’emprunteur doit rembourser le crédit selon les termes convenus, fournir des informations exactes et maintenir sa capacité de remboursement. Le prêteur doit quant à lui agir de bonne foi, sans pratiques abusives, en respectant scrupuleusement le cadre légal défini par les autorités financières belges.

Risques, recours et sanctions légales

Le système juridique belge offre un cadre détaillé de protection contre les risques financiers et les pratiques abusives dans le domaine des crédits. Les emprunteurs et les prêteurs sont soumis à un ensemble de règles strictes définissant les comportements autorisés et les conséquences potentielles en cas de manquement.

Pour les emprunteurs, les principaux risques incluent le surendettement, le défaut de paiement et les conséquences négatives sur leur cote de crédit. La loi prévoit plusieurs mécanismes de protection, notamment la possibilité de négocier des plans de remboursement adaptés ou de faire appel à la médiation de dettes. Le guide pour obtenir un crédit rapidement propose des stratégies pour minimiser ces risques et comprendre les implications légales.

Les sanctions légales en cas de non-respect des obligations peuvent prendre différentes formes :

- Amendes financières pour les prêteurs qui violent les règles de transparence

- Suspension ou retrait de l’agrément bancaire

- Poursuites judiciaires en cas de pratiques frauduleuses

- Inscription au fichier négatif de la Banque Nationale

- Saisie des biens en cas de défaut de remboursement prolongé

L’objectif de ces dispositions est de maintenir un équilibre entre la protection des consommateurs et la responsabilité des établissements financiers. Les autorités de régulation comme la FSMA et la Banque Nationale de Belgique veillent activement au respect de ces principes, garantissant ainsi l’intégrité et la transparence du marché du crédit en Belgique.

Comprendre vos droits et choisir le bon crédit en toute confiance

Naviguer dans les aspects légaux des crédits en Belgique peut vite devenir complexe et générer de l’inquiétude face aux obligations et aux risques mentionnés dans ce guide complet. Entre la nécessité de bien saisir le taux annuel effectif global, l’importance d’une information claire et la volonté d’éviter le surendettement il est essentiel de s’appuyer sur des sources fiables pour prendre une décision éclairée.

Pour bénéficier d’une aide concrète et personnalisée explorez notre plateforme comparatif-pret-personnel.be qui vous permet de comparer facilement différentes offres de crédits personnels disponibles en Belgique. Découvrez nos ressources pédagogiques comme les conditions d’obtention d’un prêt en Belgique et différence entre prêt personnel et crédit renouvelable pour maîtriser les critères essentiels. Ne perdez plus de temps et sécurisez votre projet en trouvant l’offre adaptée à votre profil dès maintenant grâce à notre outil simple et indépendant.

Questions Fréquemment Posées

Qu’est-ce que le crédit à la consommation en Belgique ?

Le crédit à la consommation en Belgique est un prêt monétaire accordé par un établissement financier à un particulier, destiné à financer des achats personnels ou des projets, avec des conditions de remboursement définies.

Quels sont les droits des emprunteurs lors de la souscription d’un crédit ?

Les emprunteurs ont le droit à une information claire sur les conditions de prêt, le taux annuel effectif global (TAEG), et peuvent exercer un droit de rétractation dans un délai de 14 jours après la signature du contrat.

Quels sont les différents types de crédits disponibles en Belgique ?

En Belgique, les types de crédits incluent le crédit personnel, le crédit affecté, le crédit non affecté, et le crédit revolving, chacun ayant ses propres conditions et caractéristiques.

Quelles sont les sanctions en cas de non-respect des obligations par les prêteurs ?

Les prêteurs qui ne respectent pas les obligations peuvent faire face à des amendes, une suspension de leur agrément bancaire, ou des poursuites judiciaires pour pratiques frauduleuses.